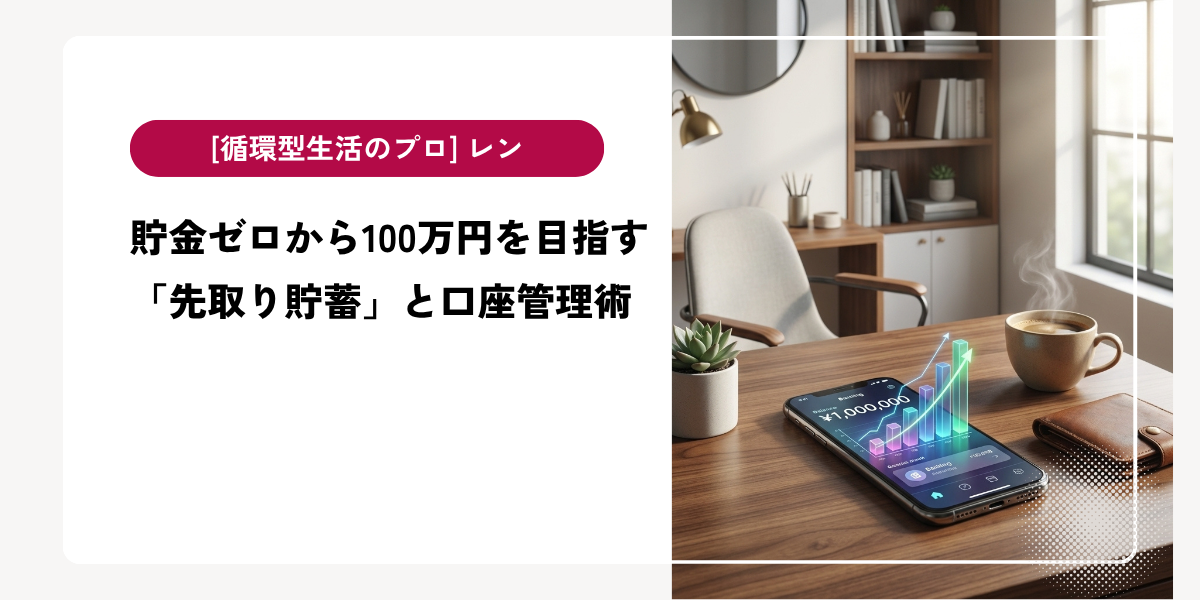

貯金ゼロから100万円を目指す「先取り貯蓄」と口座管理術

「モノを大切にする」という生き方は、単に古い家具をリメイクしたり、不用品をメルカリで売ったりすることだけを指すのではありません。実は、「お金」というエネルギーをどう循環させ、自分の人生の土台を整えるかという点において、貯金は非常に重要な「ライフ・DIY」の一つなのです。

2026年現在、私たちの取り巻く経済環境はかつてないほど厳しい局面を迎えています。金融広報中央委員会の最新データによれば、単身世帯の約3割が「貯蓄ゼロ」。物価高騰が日常化し、普通に生活しているだけで資産が目減りしていく時代です。

「頑張っているのに、なぜかお金が残らない」

「投資を始めたいけれど、そのための軍資金がない」

そんな悩みを抱えているあなたへ。今回は、根性や我慢に頼らず、「仕組み(システム)」と「心理学」を駆使して、貯金ゼロから100万円を最速で達成するための決定版ガイドをお届けします。100万円という数字は、単なる通過点ではありません。それは、あなたの人生に「選択の自由」と「精神的な余裕」をもたらす、魔法の数字なのです。

1. 2026年の残酷な真実:なぜ「普通」に暮らすと貯金が消えるのか?

2026年現在、私たちが直面しているのは「実質賃金の停滞」と「インフレの恒常化」というダブルパンチです。数年前までは「節約」といえば贅沢を控えることでしたが、今は違います。食品やエネルギー価格の上昇により、「以前と同じ生活をしているだけで、可処分所得が自動的に削り取られる」構造になっているのです。

さらに、2024年から始まった新NISA制度の定着により、社会は「投資をする層」と「投資に回す資金すらない層」に二極化しました。SNSを開けば、若くして数千万円の資産を築いた「億り人」の投稿が目に入り、自分の「月3万円の貯金」がひどく虚しく感じられることもあるでしょう。しかし、ここで焦ってはいけません。

「情報の非対称性」という言葉をご存知でしょうか。成功者は、特別な才能があるのではなく、単に「勝てる仕組み」を知っているだけなのです。貯金ゼロの状態から投資に手を出しても、急な支出で元本を割り込むリスクに怯えるだけです。まず私たちが目指すべきは、精神的防衛線としての「100万円」。

月3万円なら約33ヶ月、月5万円なら20ヶ月。この期間を「我慢の時期」と捉えるのではなく、「自分の人生という資産を最適化するクリエイティブなプロセス」だと定義し直しましょう。100万円という土台があって初めて、循環型経済のプレイヤーとして次のステージへ進めるのです。

2. 意志を1ミリも信じない。「強制隔離」と「スライドアップ方式」の極意

多くの人が貯金に失敗する最大の理由は、自分の「意志の力」を過信していることにあります。「給料が余ったら貯金しよう」という考え方は、心理学的に見てほぼ確実に失敗します。なぜなら、人間には「パーキンソンの法則(支出の額は、収入の額に達するまで膨張する)」という抗いがたい習性があるからです。

そこで導入すべきが、「先取り貯蓄の強制自動化」です

ステップ1:給与天引き・自動振替の設定

給料が入った瞬間に、メイン口座から「貯蓄専用口座」へ自動で資金が移動するよう設定してください。2026年の銀行アプリには、AIがあなたの支出パターンを分析し、「今月はあといくら貯金に回せるか」を提案してくれる機能が備わっています。これをフル活用しましょう

ステップ2:スライドアップ方式の採用

いきなり手取りの20%を貯金しようとすると、生活の質が急落し、リバウンド(散財)を招きます。まずは手取りの5%からスタートしてください。そして、3ヶ月ごとに1%ずつ引き上げていきます。この「少しずつ負荷を上げる」手法は、DIYで木材を徐々に細かく研磨していく作業に似ています。脳が「変化」に気づかない程度の微調整を繰り返すことで、ストレスなく貯蓄率を高めることができるのです。

「貯金=我慢」ではなく、「貯金=未来の自分への仕送り」です。このマインドセットの転換が、システムを継続させるための最大の潤滑油となります。

3. 資産を「見える化」する4口座管理術:銀行を「機能」で使い分ける

循環型生活において、モノの定位置を決めるように、お金にも「居場所」を与えてあげましょう。2026年のスタンダードは、一つの口座ですべてを完結させず、ネオバンクの「目的別口座」機能を駆使した4口座管理です。

1. 生活費口座(流動):

給与振込が行われるメイン口座。家賃、光熱費、日常の決済用です。ここには「使っていいお金」しか入れません。

2. 貯蓄用口座(固定):

先取り分を隔離する「聖域」です。「キャッシュカードを作らない」あるいは「アプリをスマートフォンの奥深くに隠す」ことで、物理的・心理的心理的障壁を築きます。

3. 予備費口座(変動):

冠婚葬祭や家電の故障、突然の友人からの誘いなど、突発的な支出専用の箱。ここがあることで、貯蓄用口座を取り崩すという「敗北感」を防げます。

4. 増やす口座(投資):

100万円のうち、生活防衛資金(3〜6ヶ月分の生活費)を超えた分をNISA等に回すための出口戦略用です。

特に、住信SBIネット銀行や楽天銀行などの「目的別口座」は、一つのアカウント内で仮想的に箱を分けられるため、管理の手間が劇的に減ります。「情報の整理」は「心の整理」に直結します。バラバラだったお金の流れを一本の川のように整えることで、あなたは家計のマスター(主導権)を握ることができるのです。

4. 【体験談】意志の弱さを「システム」で封印し、1年半で100万円を達成した物語

ここで、私の知人であるAさんの事例を紹介しましょう。彼は都内のIT企業に勤める30代前半。年収は平均的ですが、趣味のガジェット購入と外食が重なり、貯金は常に数万円という「貯蓄ゼロ」の典型でした。

彼が変えたのは、たった一つ。「給与日に自動振込で5万円を強制隔離し、残金のみで生活する仕組み化」を徹底したことです。

当初、Aさんは「月5万円も引かれたら生活できない」と恐怖を感じていました。しかし、実際に始めてみると面白い現象が起きました。口座に残った「限られたお金」の中でどう暮らすか、脳が勝手にクリエイティブな解決策を探し始めたのです。

- コンビニのラテを、お気に入りの豆で淹れた水筒のコーヒーに変える(節約+こだわりの充足)。

- サブスクリプションを徹底的に見直し、月額8,000円をカット。

- 不用品を「資産」と捉え直し、フリマアプリで売却して予備費に充てる。

Aさんは言いました。「貯金を始めたら、逆に生活の質が上がったんです。今までは何にお金を使っているか分からず、ただ浪費していた。でも今は、『本当に価値があるもの』にしかお金を使わなくなった。」

結果として、彼は1年半で100万円を達成。その過程で身につけた「少ない予算で豊かに暮らす知恵」は、100万円という現金以上の資産となりました。彼は現在、その資金を元手に新NISAでの運用を始め、人生の主導権を完全に自分の手に取り戻しています。

5. タイパ重視のデジタル家計管理:2026年式「サブスク・デトックス」

2026年の貯金術において、手書きの家計簿は不要です。むしろ、タイムパフォーマンス(タイパ)を損なう要因にすらなり得ます。今の時代、「全自動家計簿アプリ」と「デビットカード」の組み合わせが最強の武器です

API連携による自動可視化:

銀行、クレジットカード、電子マネーをすべてアプリに連携させます。あなたが支払った瞬間に「食費」「日用品」と自動分類されるため、あなたは週に一度、グラフを眺めるだけでいいのです

デビットカードによる「デジタル袋分け」:

クレジットカードの「後払い」は、未来の自分から借金をしている状態です。即時引き落としのデビットカードを使えば、財布の中身(口座残高)がリアルタイムで減るため、物理的な「袋分け管理」と同じ心理的抑制が働きます

サブスク・デトックスの断行:

2026年は、かつての「通信費削減」に代わり、「不要なサブスク」の整理が固定費削減の肝です。月に一度、クレジットカードの明細をチェックし、1ヶ月以上利用していないサービスは即座に解約しましょう。「いつか使うかも」は、循環を止める滞留物でしかありません。

これらのデジタルツールを使いこなすことは、DIYで電動工具を使いこなすのと同じです。最小の手間で、最大の成果を生み出す。これこそがプロの仕事です。

6. 挫折の壁を越える心理学:100万円達成の先にある「循環型ライフスタイル」

貯金を続けていると、必ず「急な出費で貯金を取り崩さなければならない瞬間」や「周りの豪華な生活が羨ましくなる瞬間」が訪れます。ここで多くの人が「自分には才能がない」と投げ出してしまいますが、それは大きな間違いです。

心理学には「好意の返報性」や「カチッサー効果」といった概念がありますが、自分自身に対してもこれらを応用できます

自分への報酬をシステムに組み込む:

10万円貯まるごとに、欲しかった小さなモノを買う、あるいは少し贅沢な食事をする。「100万円まで一切の贅沢禁止」という極端なルールは、精神の弾力性を失わせます

「誠実な情報開示」を自分に行う:

家計が赤字になったとき、それを隠したり見ないふりをするのではなく、「なぜそうなったか」を冷静に分析してください。失敗を「データ」として受け入れる誠実さがあれば、それは次の成功への糧になります。

100万円を達成したとき、あなたの景色は一変しているはずです。それは単に銀行残高が増えただけではありません。「自分はシステムを構築し、目標を達成できる人間だ」という揺るぎない自己信頼が手に入っているのです。

その自信があれば、モノを大切に使い、価値を循環させ、賢く稼ぎ、賢く使うという「循環型ライフスタイル」をより高い次元で実践できるようになります。100万円は、あなたが「消費される側」から「価値を創造する側(プレイヤー)」へと脱皮するための、最初で最大のチケットなのです。

貯金は、あなたの人生をより自由で、よりエシカルなものにするための「土台作り」です。今日、この瞬間から「意志」ではなく「システム」を動かし始めてください。

少しの知恵と、少しの手間。それだけで、あなたの未来は確実に資産へと変わっていきます。私はこれからも、あなたの循環型生活を全力でサポートしていきます。

共に、賢く、豊かに、この時代を歩んでいきましょう。

まだコメントはありません。最初のコメントを書いてみませんか?

コメントを投稿するには、ログインする必要があります。