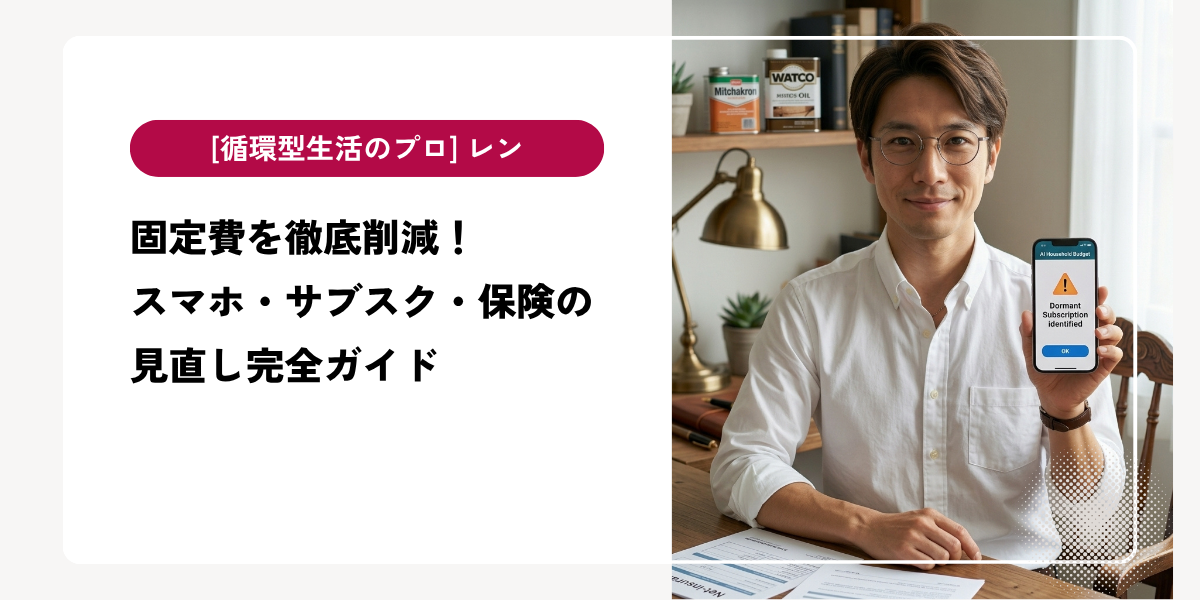

固定費を徹底削減!スマホ・サブスク・保険の見直し完全ガイド

モノを大切に使い、資源を循環させる。私の提唱する「循環型ライフスタイル」は、単に不用品を売るだけではありません。家計という「循環システム」において、どこでエネルギー(お金)が漏れ出しているかを特定し、それを「資産」へと再配分することも重要な活動の一環です。

2026年、私たちの生活を取り巻く経済環境は大きく変わりました。円安の定着やグローバルな価格改定により、かつては数百円だったサブスクリプションは軒並み値上がりし、今や「デジタル物価」が家計を静かに、しかし確実に圧迫しています。

「なぜかお金が貯まらない」「支出が増えている気がする」……そう感じているなら、それはあなたの努力不足ではなく、システムが古くなっているだけかもしれません。今回は、2026年の最新データを基に、スマホ・サブスク・保険という「3大固定費」を劇的に最適化し、年間数十万円の資産を生み出すための「循環型・固定費削減術」を徹底解説します。

2026年の「デジタル物価高」を生き抜く:サブスク・ファティーグ(購読疲弊)の正体

2026年現在、1世帯あたりの平均サブスク契約数は8.4個、月額合計は12,000円を突破しました。2023年と比較して約20%も上昇しています。この背景には、広告なしプランの値上げや、家族間アカウント共有の厳格化といった「ステルス値上げ」があります。

「情報の非対称性」を突いた解約の複雑化

多くのサービスは、加入は1クリックで済むのに、解約には何層ものページを遷移させる「ダークパターン」を採用しています。これにより、利用していないのに「解約が面倒だから」と放置される支出が、年間で数万円規模に膨らんでいるのです。

AI家計簿による「休眠サブスク」の可視化

今すぐ行うべきは、銀行やカードアプリに搭載されたAI診断機能の活用です。3ヶ月以上利用実績がないサブスクをAIに特定させ、即座に「断捨離」しましょう。「いつか見るかも」という執着を捨てることは、モノを捨てることと同じくらい、心の循環を良くしてくれます。

「年払い」と「経済圏パック」への集約

月払いから年払いに切り替えるだけで、15〜20%のコストカットが可能です。また、2026年は「通信+EC+動画配信」をセットにしたバンドルプランが主流です。バラバラに契約せず、一つの経済圏に集約することで、ポイント還元を含めた実質コストを最小化するのが現代の賢い選択です。

スマホ代は「持たない」時代へ:100GB/2,000円時代の通信最適化戦略

2026年の通信市場は、楽天モバイルのプラチナバンド完全普及とMVNO(格安SIM)の進化により、劇的な地殻変動が起きました。もはや大手3キャリアのメインブランドに固執する理由は、どこにもありません。

「端末」と「回線」の完全分離

最新のiPhoneなどのハイエンド機は20万円を超えるのが当たり前になりました。ここで大切なのは、「スマホは通信機器ではなく、48回払いの金融商品である」という認識を持つことです。端末代金と通信費を分けて考え、回線は「月額2,000円以下」のプランを徹底的に選別しましょう。

デュアルSIMによる「コスト」と「リスク」のヘッジ

Starlinkなどの衛星通信がモバイルに食い込み、災害対策も兼ねた「予備回線」の保有がスタンダードになりました。例えば、「日本通信SIM(合理的プラン)」と「楽天モバイル」を組み合わせれば、月間100GB近いデータ通信を確保しつつ、通信障害にも強い環境を月額3,000円以下で構築できます。

中古市場(リユース)の活用

新品にこだわらず、信頼できるリユースショップで「1世代前のハイエンド機」を選ぶ。これは私が最も推奨する循環型アクションです。ミッチャクロンやワトコオイルで家具を蘇らせるように、スマホもまた「最新」という呪縛から解き放たれることで、大きな経済的自由が手に入ります。

【ケーススタディ】年間30万円を捻出した「固定費の断捨離」実録

ここで、私の知人が実践した、驚くべき削減事例をご紹介しましょう。彼は、これまで「安心のため」と月々支払っていた固定費を徹底的に解剖し、年間30万円もの余剰資金を生み出すことに成功しました。

保険の「重複」という目に見えない無駄

彼は、独身時代から加入していた生命保険に加え、結婚後に勧められた医療保険、さらにはクレジットカードに付帯している特約など、同じ「病気・ケガ」のリスクに対して3重にコストを支払っていました。

これを2026年の最新基準で見直し、公的医療保険の「高額療養費制度」をベースにした、必要最小限の掛け捨て型(月額2,000円程度)に一本化。これだけで月々15,000円、年間18万円の削減となりました。

スマホ代の「思考停止」を打破

家族4人で大手キャリアを利用し、月々35,000円支払っていた通信費を、サブブランドとMVNOの組み合わせに移行。プランを最適化した結果、月額15,000円までダウン。端末の買い替えサイクルも「2年から4年」へ延ばすことで、年間12万円相当の節約を実現しました。

「浮いたお金」を循環させる

彼はこの年間30万円を、単に貯金するのではなく、家族の教育資金や、長く使える上質な家具(循環型製品)の購入、さらには積立投資へと回しました。「削る」ことは「我慢」ではなく、「より価値のある場所へお金を移動させる」というポジティブな変換だったのです。

2026年の保険新常識:「健康を資産化する」インシュアテックの活用

保険もまた、所有から「機能」へと変化しています。2026年、対面販売による保険加入率は過去最低を更新し、スマホで完結する「マイクロ保険」と「健康増進型保険」が主流となりました。

ウェアラブル連動で保険料をコントロール

Apple Watchなどのウェアラブル端末と連動し、歩数や睡眠の質が良いほど翌月の保険料が安くなるプランが登場しています。これは「健康」という目に見えない資産を、ダイレクトに「現金(固定費削減)」に変換する画期的な仕組みです。

「特約てんこ盛り」からの脱却

多くの人が「いざという時」への過剰な不安から、不要な特約を付けすぎています。しかし、2026年の公的扶助や高額療養費制度の基準を理解すれば、民間の医療保険の大部分は不要、あるいは月額2,000円以下のネット保険で十分であることがロジカルに説明できます。

情報の非対称性を利用した「手数料」の削減

対面型の保険料には、高額な人件費や店舗維持費(手数料)が上乗せされています。ネット完結型へ切り替えるだけで、保障内容は同じでも保険料が30〜50%安くなるケースは珍しくありません。この「情報の差」を知っているかどうかが、資産形成の分水嶺となります。

心理的障壁を乗り越える:なぜ「解約」はこれほどまでに苦しいのか?

固定費削減がこれほど叫ばれているのに、なぜ多くの人が実行できないのでしょうか。そこには、人間特有の心理メカニズムが働いています。

「損失回避性」とデジタル遺産への執着

「このサブスクを解約したら、何年もかけて作ったプレイリストが消えてしまう」「この保険を辞めた直後に病気になったらどうしよう」……人間は、得ることよりも「失うこと」を2倍重く受け止める傾向があります。これを心理学で「損失回避性」と呼びます。

「現状維持バイアス」の罠

「今のままでも生活はできているし、見直すのは面倒だ」という思考停止。しかし、2026年の物価高においては、現状維持は「緩やかな衰退」を意味します。私は読者の皆さんに、この「面倒くさい」という感情の裏にある「見えないコスト」を可視化してほしいのです。

誠実な情報開示としての「見直し」

自分自身、そして家族に対して「今、何にいくら払っているか」を誠実に開示しましょう。家族会議を開き、スマホの画面を見せ合いながら「この1,000円で、週末にもう一品美味しいものが食べられるね」と話し合う。固定費の削減は、家族の絆を深める「コミュニケーションの循環」でもあるのです。

賢い循環生活者(プレイヤー)への第一歩

固定費を削ることは、人生の質を下げることではありません。むしろ、無意識に漏れ出していたエネルギーを回収し、自分にとって本当に大切なものへ再投資するための「クリエイティブな活動」です。

2026年の私たちは、単なる消費者であってはいけません。

AIを使いこなし、プラットフォームのアルゴリズムを理解し、自分の資産を最適化する「価値の創造者(プレイヤー)」であるべきです。

1. AIアプリで休眠サブスクを特定し、今すぐ解約する。

2. スマホをデュアルSIM化し、通信費を2,000円以下に抑える。

3. 保険を「公的制度+最低限のネット保険」に再編する。

この3つのステップを実行するだけで、あなたの家計には年間数十万円の「新しい風」が吹き込みます。その資金で、一生モノの家具を買うのもいいでしょう。自分を磨くための学びに投資するのも素晴らしい。

モノも、お金も、知恵も、滞らせずに循環させる。

その先にこそ、真に豊かで持続可能な「循環型ライフスタイル」が待っています。さあ、あなたも今日から、賢い循環生活を始めてみませんか?

まだコメントはありません。最初のコメントを書いてみませんか?

コメントを投稿するには、ログインする必要があります。