年金だけでは生きていけない現実──老後を守るために“今すぐ知るべき12の真実”

※今回の解説記事は前回の拡大版となります。より詳細になっていますので良かったら最後までご覧ください。

🎬 第1章

■老後の不安は「年金の神話崩壊」から始まっている

こんにちは、皆さん!

今日は、皆さんと一緒に考えていきたい大切なテーマがあります。

それは──「年金だけでは、もう暮らしていけない」という現実です。

今日のテーマは、私たちが老後に直面する大きな不安、

「年金だけでは生活できない現実」についてです。

突然ですが──あなたは、老後の生活に自信を持っていますか?

かつて、「年金さえあれば、老後は安心だ」と言われていた時代がありました。

まじめに働いて、保険料を納めて、定年を迎えたら、あとは年金でのんびり暮らす。

それが、老後の“理想のかたち”として語られてきました。

ですが、今ではその神話が、静かに、しかし確実に崩れつつあるのです。

●「こんなに生活が苦しいなんて思わなかった」

●「年金をもらっても、全然足りない」

●「もうこれ以上、何を削ればいいのかわからない」

──そう話す高齢者の方が、年々増えています。

これは決して特別な人たちの話ではありません。

私たちのすぐ隣にいる、親世代、あるいは自分自身の未来の姿かもしれないのです。

そして、その不安の正体は、実はとてもシンプルです。

「年金でカバーできる生活費」と「実際にかかる生活費」に、大きな差がある。

それがすべての始まりなのです。

けれど、この差は年々広がっているにもかかわらず、

そのことに真正面から向き合う場面は、あまり多くありません。

ニュースでは経済のこと、為替のこと、株価のことは報道されても、

「年金で暮らす人のリアルな生活」は、あまり語られないのが現実です。

私たちは、老後に何が待っているのか、きちんと知らされないまま、

なんとなく「なんとかなるだろう」と思いながら年金生活に突入してしまうのです。

しかし、生活に必要な支出は、思っていたよりもずっと多く、

受け取れる年金は、思っていたよりもずっと少ない。

そんな現実に、後から気づいても、すでに取り返しがつかないこともあります。

この記事では、そんな「気づくのが遅かった」と後悔しないために、

年金生活のリアルと、制度のしくみ、そして今できる備えについて、じっくりお話ししていきます。

●知らなかったことで損をしないように。

●そして、知っていることで不安を少しでも減らせるように。

あなたの老後にとって、この時間がきっと意味のあるものになるよう、

これから一緒に考えていきましょう。

「思っていた老後と違う」…崩れゆく”年金神話”に戸惑う日々

「思っていた老後と違う」…崩れゆく”年金神話”に戸惑う日々

🎬 第2章

■年金の平均受給額と生活費のリアルな差

さて、ここからは具体的な数字を見ながら、

なぜ「年金だけで生活できない」のか、その根本的な理由を確認していきましょう。

まずは、【年金の受給額】についてです。

老齢年金には、大きく分けて**「国民年金(老齢基礎年金)」**と

**「厚生年金(老齢厚生年金)」**の2種類があります。

いわゆる自営業やフリーランス、あるいは専業主婦だった方などは

国民年金に加入しており、

その場合、40年間しっかり保険料を納めたとしても、

**満額で月額 約6万6,000円(令和6年度時点)**です。

一方、会社勤めで厚生年金に加入していた方は、

報酬や勤続年数に応じて年金が上乗せされる形になりますが、

それでも全国平均では、月額 約14万5,000円ほど。

つまり、多くの人が年金として受け取っている額は、

月に6万円〜14万円前後に収まっているというのが現実なのです。

では、それに対して「生活費」はいくら必要なのでしょうか?

総務省の家計調査によれば・・

●単身高齢者の1か月の平均支出はおよそ16万円

●高齢夫婦世帯では、およそ23万円前後

ここに住居費(家賃)、医療費、交際費、介護関連費、予備費を加えれば、

単身であっても月18万円以上は必要になると言われています。

つまり、年金だけでは、毎月5万〜10万円の赤字が生まれているのです。

もちろん、生活スタイルや地域によって多少の差はあります。

持ち家がある人と賃貸暮らしの人とでは家賃負担も違いますし、

健康状態や交際範囲の広さによっても支出は変わります。

しかし、どんな条件であっても共通しているのは、

「年金だけで余裕のある生活はできない」という事実です。

かつては「年金は老後を支える柱」と言われてきました。

けれど、今では「年金は最低限の土台」でしかなくなり、

その上に何をどう積み重ねるかが、問われる時代になっているのです。

生活費がかさむのは当然のこと。

年金の仕組み自体も、時代に合わせて変化している。

それなのに、老後の備えがその変化に追いついていない。

──これこそが、年金生活の“現代的な落とし穴”だと言えるのではないでしょうか。

そして、さらに厳しいのは、これから先も「支出は増える一方」だという現実です。

その理由を、次の章でより詳しく見ていきましょう。

年金はもらえる。でも生活費にはまったく足りないーー現実とのギャップ!

年金はもらえる。でも生活費にはまったく足りないーー現実とのギャップ!

🎬 第3章

■想像以上に重い生活コストの内訳

「生活費って、そんなにかかるの?」

年金をもらう前は、そう思っていた方も多いかもしれません。

でも、実際に年金生活に入ってみると、思っていた以上に出費が多いことに気づきます。

●「贅沢はしていないのに、いつのまにかお金がなくなっている」

●「特別な買い物もしていないのに、通帳の残高が減っていく」

──そう感じる人は少なくありません。

では、年金生活者の毎月の支出には、どんな項目があるのでしょうか?

具体的に見ていきましょう。

●まず大きな固定費となるのが、住居費です。

持ち家の方でも、固定資産税や修繕費、管理費などがかかります。

築年数が古ければ、雨漏りや外壁補修、給湯器の交換など、予期せぬ出費も発生します。

一方、賃貸暮らしであれば、毎月5〜8万円の家賃がかかるのが一般的です。

特に都市部では、年金の大半が家賃で消えるという人も少なくありません。

●次に、光熱費です。

電気・ガス・水道──これは最低限必要な支出です。

近年では、エネルギー価格の高騰により、

「冬は暖房を入れずに厚着で我慢」

「夏も冷房は2時間まで」

といった“耐え忍ぶ節電生活”をしている方も増えています。

しかし、節電にも限界があり、体調を崩して医療費がかかっては本末転倒です。

そして、毎日の暮らしに欠かせないのが食費です。

かつては月に2〜3万円程度で済んでいた食費も、

最近では物価の上昇により、4〜5万円かかるケースが増えています。

野菜、卵、牛乳、パン、調味料──

どれも気づかないうちに値上げされており、“なんとなく買っていたもの”が“手が出せないもの”に変わっていくという現象が起きています。

●「最近は、お惣菜も買わなくなった」

●「お米を少しずつ炊いて、残りは冷凍して節約」

●「外食なんてここ数年していない」

──そんな声もよく耳にします。

そのほかにも、日用品費、通信費(スマホやインターネット)、保険料など、

「少額だけど確実に減っていく」支出が毎月積み重なっていきます。

特に、スマホ料金やインターネットの維持費は、今や必須ともいえる出費ですが、

高齢者向けのプランを知らずに高額な契約をそのまま放置しているケースもあります。

さらに、親戚や友人との冠婚葬祭・お祝い事・香典代など、

年に数回とはいえ、1回数千円〜数万円の支出も馬鹿にはできません。

たとえば──

・お孫さんの入学祝いで1万円

・友人の葬儀で1万円

・地域の会合やお中元・お歳暮で数千円

こうした“気持ちで払うお金”は、生活必需品ではないけれど、「出さないといけない」と感じる支出でもあります。

このように、年金生活の出費は、決してひとつふたつの問題ではありません。

「生活のすべての場面で、少しずつ、でも確実にお金が出ていく」

──それが、年金生活における出費のリアルなのです。

そして、さらに私たちの生活を圧迫するのが、次にご紹介する

**「医療費」と「介護費」**です。これは、避けて通れない支出となっています。

第4章では、その実態について詳しくお話ししていきます。

電気・ガス・水道・食費…「ちょっとずつ」が家計をじわじわ蝕む

電気・ガス・水道・食費…「ちょっとずつ」が家計をじわじわ蝕む

🎬 第4章

■医療・介護費という“見えない固定費”

生活費の中でも、年齢を重ねるほど増えていく支出──

それが**「医療費」と「介護費」**です。

これらは、他の費用とは違い、予測が立てづらいうえに、

いったんかかり始めると、継続的に支払いが続く“固定費化”しやすい項目でもあります。

●まずは医療費から見てみましょう。

高齢になると、慢性的な病気を抱える人が増えます。

高血圧、糖尿病、心臓疾患、関節リウマチ、白内障、認知症…。

これらは一度発症すると、定期的な通院と服薬が欠かせないものです。

たとえば、

・月に2〜3回の病院通い

・複数の診療科を受診

・1回の通院で、薬代込みで3,000〜5,000円

こうした通院が毎月あると、医療費だけで月1万円前後は当たり前になってきます。

さらに、万が一、入院が必要になった場合にはどうでしょうか。

医療保険があっても、差額ベッド代や食事代、雑費は実費です。

1日あたりの負担額は、平均で約5,000円〜1万円。

仮に10日間入院すれば、それだけで5万円〜10万円の出費になります。

しかも、入院後の通院リハビリ、介護サービスなども必要になる可能性があり、

一時的な負担では済まなくなるケースもあります。

●次に、介護費です。

人間、誰しも年を取れば、介助が必要になります。

それは避けられないことです。

要介護認定を受けた場合、介護保険を使ってサービスを受けることができますが、

それでも利用者負担は**原則1割(一定以上の所得がある場合は2〜3割)**となっています。

たとえば──

・週2回のデイサービス(1回1,500円)

・月2回の訪問介護(1回2,000円)

・紙おむつ代や介護用品の購入(月5,000円〜1万円)

これらを合計すると、月に1万5千円〜3万円ほどが介護関連で消えていきます。

そして、要介護度が上がると、訪問看護、福祉用具レンタル、住宅改修など、

さらに出費は膨らんでいきます。

加えて見落としがちなのが、介護保険料の支払いです。

65歳以上になると、原則として全員が介護保険に加入し、保険料を支払います。

金額は自治体によって異なりますが、月額5,000〜8,000円台が多く、

年間で約7万円〜10万円程度が差し引かれていく形になります。

医療と介護は、「使わなければお金がかからない」というものではありません。

年を取るほど、どうしても必要になる支出であり、“生活インフラ”の一部です。

しかし、年金額が減少傾向にある中で、医療や介護にかかる費用が増えていく。

この「収入と支出の逆転」が、老後の生活をより一層圧迫しているのです。

しかも、これらの費用は、「いざというとき」に発生するため、

普段から備えていないと、一度の支出で貯金が一気に減るというリスクもあります。

●「まだ元気だから大丈夫」

●「自分は病院なんて行かないし」

──そう思っていても、ある日突然、骨折、脳梗塞、転倒による入院…。

誰にでも起こり得るのが高齢期です。

しかも、家族に迷惑をかけたくないという想いから、

ぎりぎりまで助けを求めず、結果的に症状を悪化させてしまうケースも少なくありません。

つまり、「医療」と「介護」は・・

目に見えないけれど確実に近づいてくる生活コストなのです。

この“見えない固定費”が、年金生活にじわじわとダメージを与えていきます。

次の章では、そうした状況の中で、

「節約によってどうにかしようとする努力」が、いかに限界を迎えているかについて見ていきましょう。

病気や介護は避けられないーーでも支出は避けられない現実

病気や介護は避けられないーーでも支出は避けられない現実

🎬 第5章

■節約の限界と「我慢の老後」

●「無駄な出費は避けている」

●「贅沢なんてしていない」

──それでもお金が足りない。

多くの年金生活者が、そんな現実に直面しています。

かつては「節約すればなんとかなる」という考え方が一般的でした。

実際、今でも「年金生活には節約が必須」と言われ続けています。

けれど、その節約にも限界があるのです。

たとえば──

ある70代の女性は、毎日家計簿をつけながら、1円単位で出費を管理しています。

●買い物はすべて「見切り品」。

●水道代を抑えるために、お風呂は2日に1回。

夏も冬もエアコンを使わず、うちわと湯たんぽでしのぐ。

「光熱費が怖くて、スイッチを入れられない」

そんな言葉が、どれほどの重みを持っているか──

それは経験した人にしか分かりません。

また、食費も極限まで削っている方が多くいます。

・1日2食にして食材を節約

・スーパーの総菜は夕方以降の半額を狙う

・肉は月に1回、卵は特売のときだけ

・ごはんはまとめて炊いて、冷凍を繰り返し回す

栄養バランスを考える余裕もなく、

健康を維持することすら難しくなっている現実があります。

これは“健康的な節約”ではなく、もはや命をすり減らす生活です。

さらに、交際費や娯楽費も大きく削られています。

・友人との外食を断るようになった

・冠婚葬祭に出席できず、気まずくなる

・趣味だったカラオケや旅行をあきらめた

・新聞や雑誌をやめ、テレビの前だけが情報源

社会との接点が減り、孤立していく…。

節約が進めば進むほど、心のゆとりまでもが削られていくのです。

「節約生活」には、限界があります。

そしてその限界を超えると、**“我慢の老後”**が始まります。

●必要なものを“買わない”のではなく、“買えない”

●行きたい場所に“行かない”のではなく、“行けない”

●誰かに“相談しない”のではなく、“相談する相手がいない”

そうした状態が続くと、やがて人は

「こんな生活、何のためにしてるんだろう…」と虚しさを感じるようになります。

節約を頑張ることは悪いことではありません。

でも、それが日々の希望を奪ってしまっては、本末転倒です。

生活が苦しいからこそ、「自分のせい」「自分がだらしない」と自責し、

ますます孤独を深めていく人も少なくありません。

それでも、社会全体はその声に気づかず、

“自己責任”という言葉だけが独り歩きしています。

節約は、できる範囲で続けるべきことです。

でも、「節約だけに頼る生活」には、限界があります。

「年金が足りないから節約する」

この考え方を変えなければ、これからの老後は、

“生きる”よりも“耐える”日々になってしまうかもしれません。

では──

●働いて補えばいいのでしょうか?

●誰かに頼れば、解決できるのでしょうか?

次の章では、「働きたくても働けない」「頼りたくても頼れない」

そんな年金生活者のジレンマについて、さらに掘り下げていきます。

節約しても、なお足りない。「生活」から「耐える日々」へ

節約しても、なお足りない。「生活」から「耐える日々」へ

🎬 第6章

■働きたいけど働けない、頼りたくても頼れない現実

「働いて補えばいいじゃないか」

──確かに、そう思う方もいるかもしれません。

現役世代にとっては、年金だけで足りないなら、

少しでも収入を得るように働けばいい、というのは自然な発想です。

でも、高齢になってから“働く”ということは、思った以上に大変なことなのです。

●まず第一に、体力の壁があります。

60代後半から70代、80代と年齢を重ねれば、

・膝が痛い

・腰が曲がって立ち仕事ができない

・視力や聴力が落ちて接客が不安

・持病があって長時間の勤務に耐えられない

こうした体の変化は誰にでも起こります。

「元気な高齢者」も確かにいますが、それが一般的とは限りません。

●次に立ちはだかるのが、雇用の壁です。

「シニア歓迎」「年齢不問」などと求人に書かれていても、

実際に面接を受けてみると、

「若い人が採用される」「勤務時間が合わない」「交通手段がない」など、

現実的に継続できる仕事が非常に限られているのが現状です。

仮に清掃や警備、品出しといった体を使う仕事を見つけても、

時給は最低賃金近くで、1日4〜5時間、週3日勤務が限界という方も多い。

それでも手取りで月に4〜5万円稼げれば御の字ですが、

その収入を得るための労力は、若い頃の数倍にも感じられるのです。

そして、意外と知られていないのが、働くと年金が減る制度の存在です。

これは「在職老齢年金制度」と呼ばれ、

60歳から65歳未満の方が働いて一定以上の収入を得ると、

年金の一部がカットされるという仕組みです。

具体的には、

「給与+年金の合計が月28万円を超えると、超過分の半分が支給停止」

という形になっています。

せっかく苦労して働いても、年金が減らされてしまう──

これでは「働くことが報われない」と感じるのも無理はありません。

では、「働けないなら、家族に頼ればいい」と思われるかもしれません。

しかし、ここにも大きな壁があります。

今の子世代は、住宅ローンや教育費、共働きによる忙しさに追われ、

親を経済的にも精神的にも支える余裕がない家庭が増えています。

「お母さん、大丈夫?」と声はかけてくれても、

実際に仕送りをしたり、生活費を肩代わりするのは難しい。

むしろ「迷惑をかけたくない」と、親のほうが遠慮してしまうケースが多いのです。

また、兄弟や親戚に頼ることも、現代ではかなり難しくなっています。

少子化により「頼れる身内」がそもそも少なく、

あったとしても物理的な距離や関係の希薄さが壁になる。

●「頼る相手がいない」

●「頼れるけど、頼みたくない」

──その“間(はざま)”で、じっと我慢している人たちが大勢いるのです。

そしてここで、ふたたび自分に言い聞かせるのです。

●「節約しよう」

●「なんとか耐えよう」

●「こんなことで弱音を吐いてはいけない」

──と。

でも、その努力は誰にも気づかれず、誰にも褒められず、

ただただ、孤独と不安が重なっていく毎日になります。

✔働けない。

✔頼れない。

✔節約にも限界がある。

それなのに、年金だけでは生活が成り立たない。

この“八方ふさがり”の状態こそが、

多くの年金生活者が抱える、最も深刻な苦しみの根源なのかもしれません。

では、それでもどうして私たちの年金は、

こんなにも「少ない」「減らされる」「期待できない」ものになってしまったのでしょうか?

次の章では、**年金制度の構造的な問題と「知らないと損する仕組み」**について、

もう少し深く掘り下げていきましょう。

”働く勇気”があっても、「体と制度」がそれを許さない!

”働く勇気”があっても、「体と制度」がそれを許さない!

🎬 第7章

■「年金減額制度」の落とし穴

●「せっかく長年、保険料を納めてきたのに…」

●「これじゃあ、頑張って働いてきた意味がない」

年金を受け取る年齢になったとき、多くの方がそう感じる理由のひとつが、

**年金制度そのものに潜む“減額の仕組み”**にあります。

まず知っておきたいのは、年金制度には「自動的に調整される仕組み」があるということです。

それが、**「マクロ経済スライド」**と呼ばれるもの。

これは、少子高齢化の影響で働く世代が減り、支える側(保険料を払う側)の人数が減る一方、

受け取る側(高齢者)が増え続けている日本において、

制度を持続させるために導入された**年金支給額の“自動抑制機能”**です。

簡単に言えば、「人が減って経済が縮むと、もらえる年金も減る」というしくみ。

●実際、物価が上がっても、年金額がそれほど上がらない。

むしろ実質的に目減りしていると感じる方も多いはずです。

例えば、2024年度には年金支給額が物価や賃金の上昇に伴い2.7%増となりましたが、

過去の数年間には抑制措置により年金が据え置かれた年、わずかに減額された年もありました。

つまり、景気が上がれば年金も上がる──

という“イメージ”は、現代の制度では完全には当てはまらないのです。

さらに、制度上の“もうひとつの落とし穴”が、在職老齢年金制度です。

前章でも少し触れましたが、これは「60歳以降も働く人」に対して、

年金額の一部をカットする仕組みです。

現行制度では、

60〜64歳の人が「年金額+給与の月額合計」が28万円を超えると、

超えた分の50%が年金からカットされます。

65歳以降も、「年金+給与=47万円」を超えれば、同様のルールが適用されます。

この制度の本来の趣旨は、「現役並みに収入があるなら、一部年金を抑えましょう」というもの。

ですが、実際には

●「せっかく再就職しても、手取りはあまり増えない」

●「頑張って働いたぶん、年金が減るなんて納得いかない」

──そんな声が多く寄せられています。

年金は本来、“老後の備え”として支払ってきたもの。

それが、働くことで減額されるのですから、

努力が報われないと感じるのも無理はありません。

さらに、支給開始年齢を「65歳」から「繰り下げて受け取る」選択肢もありますが、

これは「年金額は増えるけれど、もらえる期間は短くなる」というリスクが伴います。

たとえば、70歳から受け取りを開始すれば年金額は42%増えますが、

その間の5年間、無収入の状態で耐え続けなければならないのです。

逆に、早めに60歳から繰り上げ受給をすれば、支給開始は早まりますが、

年金額は永久的に30%以上減額されます。

つまり、長生きすれば損をし、

早く亡くなれば得をするという、逆説的な構造にもなり得るのです。

こうした制度の細かい内容は、知らないままでいると、

結果的に**「損をする選択」をしてしまうことにもつながります。**

●「65歳になったら自動的にもらえるもの」

●「年金は制度が決めるから、自分は関係ない」

──そう思って何も調べずに過ごしてしまうと、

受け取れる金額、受け取れるタイミング、支給停止の可能性など、

知っていれば避けられた不利益を抱えてしまうことになるのです。

年金制度は、複雑です。

でも、「複雑だから調べない」のではなく、

「複雑だからこそ、少しずつでも理解しておくこと」が、

安心して暮らすための備えになります。

次の章では、そうした“知らないと損をする”状況に対して、

私たちが利用できる支援制度や助成制度の具体例についてご紹介していきます。

「働いたのに年金が減る」--納得できない仕組みに苦しむ声

「働いたのに年金が減る」--納得できない仕組みに苦しむ声

🎬 第8章

■知られていない公的支援制度の存在

●「年金だけじゃ暮らせない」

●「貯金もどんどん減っていく…」

●「でも、誰にも頼れない」

そんなとき──

本当に困っている人のために、実は**“使える制度”**がいくつも存在しています。

ですが、これらの制度は驚くほど知られていません。

理由はシンプルです。

テレビでも特集されないし、役所も積極的に案内してこない。

そして、制度の名前も仕組みも複雑で、**「調べる気力すらわかない」**からです。

でも、“知っているか知らないか”だけで人生が大きく変わる。

そんな制度が、確かにあるのです。

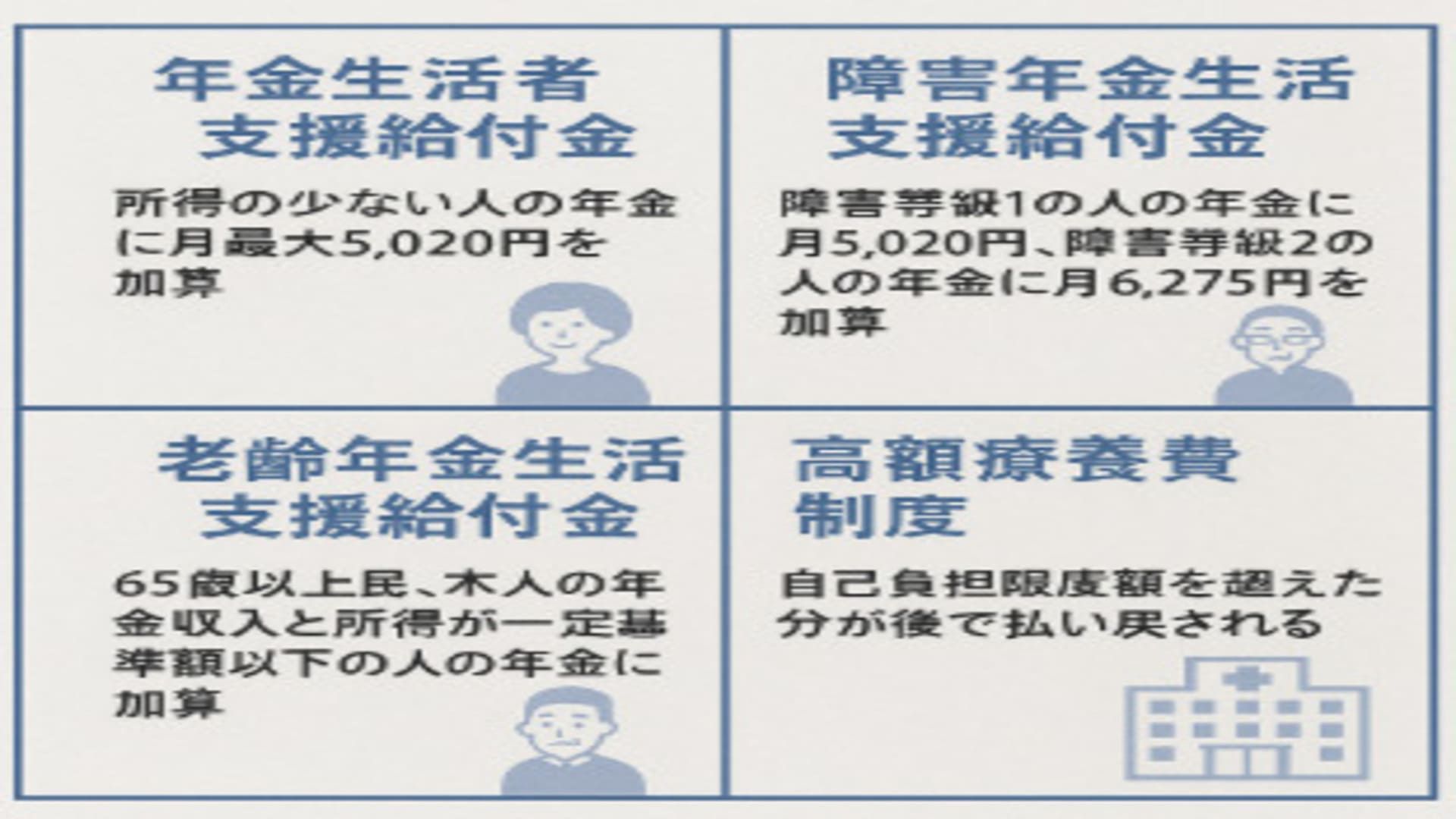

◉ 年金生活者支援給付金

まず知っておきたいのが、年金生活者支援給付金という制度です。

これは、所得が一定以下の年金受給者に対して、

月々の年金額に“上乗せ”して給付金が支給される制度です。

2024年度の支給額は以下のとおり:

ー老齢基礎年金受給者(低所得者):月額 約5,000円

ー障害年金・遺族年金の受給者:月額 約5,000円

=年間にすれば約6万円。

これを「少ない」と感じるかもしれませんが、

固定費に組み込めるこの金額は、心理的にも経済的にも大きな支えになります。

しかも、この給付金は非課税所得。

他の収入や扶養に影響することもありません。

◉ 高額療養費制度

次にご紹介するのは、高額療養費制度。

これは、医療費が1か月で一定額を超えた場合、

超過分をあとから払い戻してもらえる制度です。

たとえば──

・70歳以上の年金生活者

・医療費が月10万円かかった

・所得区分が「住民税非課税世帯」

この場合、実際の自己負担額は月8,000円程度で済み、

それ以上の支出分は申請により返ってきます。

ただし、申請しないと戻りません。

つまり、「知っていれば戻る」「知らなければ払いっぱなし」なのです。

◉ 住民税非課税世帯向けの支援

日本には、「住民税非課税世帯」に対して、

様々な**“特別な支援”**を用意している自治体がたくさんあります。

●NHK受信料の全額免除

●国民健康保険料の減額

●介護保険料の減額

●ごみ袋の無料配布

●公共交通の割引

●水道料金の割引

これらは、地方自治体によって内容が異なるため、

お住まいの市区町村のホームページや役所の窓口で確認する必要があります。

◉ 社会福祉協議会の「生活福祉資金貸付制度」

急にお金が必要になったとき、

「もう借りるところがない」と思う方もいるかもしれません。

でも、そうしたときこそ頼れるのが、社会福祉協議会の貸付制度です。

たとえば──

・医療費が急にかかった

・冷蔵庫や洗濯機が壊れた

・一時的に家賃が払えない

このような場合、「緊急小口資金」や「総合支援資金」といった形で、

無利子・保証人不要で貸し付けを受けられる制度があります。

「借りたくない」という気持ちもあると思います。

ですが、生活を守るために“選択肢を持っておく”という意味で、

この制度の存在は知っておく価値があるはずです。

◉ フードバンク・配食サービス

最近では、食材や日用品を必要な人に提供するフードバンクの活動も広がっています。

また、地域によっては高齢者向けの配食支援があり、

1食300〜400円で栄養バランスのとれたお弁当を届けてくれるサービスもあります。

「食べること」は生きること。

食の不安を減らすことが、日々の安心感にも直結します。

このように、「調べる気になれば使える制度」は、実はたくさんあります。

でも、知らなければ、ずっと“利用しないまま損をする”生活が続いてしまうのです。

「誰かが教えてくれるだろう」と待っていては、ずっとそのままです。

“自分から知ろうとする”ことが、生活を守るための最初の一歩なのです。

では次の章では、そうした情報の“格差”が

私たちの暮らしにどんな影響を与えているのかを見ていきましょう。

”知ってるだけで救われる”制度ーーでも誰も教えてくれない!

”知ってるだけで救われる”制度ーーでも誰も教えてくれない!

🎬 第9章

■孤独と情報格差が生活不安を増幅させる

●年金が足りない。

●医療や介護にお金がかかる。

●節約にも限界がある。

●働きたくても働けない。

●そして、制度は複雑でわかりにくい。

このような現実が重なったとき、

多くの方が感じるのが、**「孤独」と「無力感」**です。

「誰にも相談できない」

「こんな悩み、話すのは恥ずかしい」

「みんなはもっと上手に暮らしてるのに、

自分だけが取り残された気がする」

そう感じながら、心の中で苦しみ続けている人が、本当に多くいます。

老後の不安の本質は・・

お金が足りないという“数字の問題”だけではありません。

むしろ、「誰にもわかってもらえない」「自分だけが知らない気がする」

──そんな**“孤立の感情”こそが、最大のストレス**なのです。

そして、もうひとつの問題が、情報格差です。

たとえば──

・スマホやインターネットを使えない

・役所のホームページを読んでも意味がわからない

・書類が難しすぎて途中であきらめてしまう

・相談窓口が平日昼間だけで、行く時間も気力もない

そんなふうにして、

本来なら「使えるはずの制度」から取り残されてしまう高齢者が少なくありません。

さらに、周囲との比較が追い打ちをかけます。

「〇〇さんは旅行にいっているのに、自分は…」

「孫にプレゼントを買ってあげられなかった…」

「近所の人は毎日楽しそうに暮らしてるのに、私は節約ばかり」

★★テレビやSNS、近所の噂話──★★

情報の一方通行が、知らず知らずのうちに自分を責める材料になっていくのです。

でも、ここで一つ、思い出していただきたいことがあります。

それは、**「声を上げていないだけで、実は多くの人が同じ悩みを抱えている」**ということです。

誰もが表では元気に振る舞っているかもしれませんが、

裏では通帳とにらめっこをしながら、どうにかやりくりしている。

友人と笑って話していても、内心では将来の介護や生活不安に震えている。

「自分だけが苦しいわけじゃない」

そう思えるだけでも、少しだけ気持ちが楽になることがあります。

だからこそ、情報を閉じ込めないことが大切です。

「調べてみようかな」

「誰かに聞いてみようかな」

「市役所に電話だけでもしてみようかな」

そうした小さな一歩が、生活不安の“壁”に最初のヒビを入れる行動になるのです。

また、今はネットや動画でも、情報を手に入れる手段が増えています。

紙のパンフレットや窓口での相談が苦手な人でも、

こうしてhikidashiなどを通じて、**“誰にも知られずに知ること”**ができる時代です。

このチャンネルも、まさにその“きっかけの場”として存在しています。

情報格差は、放っておけばどんどん広がっていきます。

でも、それは「誰かに与えられる情報を待つ」スタイルから、

「自分で選んで受け取る」スタイルへと変えることで、少しずつ縮めていけます。

孤独もまた、完全に消すことはできません。

でも、「ひとりじゃない」と思えるだけで、

心の中に少しだけ余裕が生まれることもあります。

●「知らなかったから損をした」ではなく、

●「知ったから、少しラクになれた」と思えるように。

そんな行動のきっかけを、あなたにも見つけていただきたい──

そう願いながら、次の章では、

実際に行動を起こすためのヒントや支援先、心の準備についてお話ししていきます。

誰とも話せない。ネットも使えない。情報の壁が不安を深めていく

誰とも話せない。ネットも使えない。情報の壁が不安を深めていく

🎬 第10章

■声を上げられない人たちの現実

「助けて」と言えれば、救いの手が差し伸べられるかもしれない──

でも実際には、“声を上げたくても上げられない”人たちが、数多く存在します。

とくに、年金生活に苦しむ高齢者の多くは、

若い頃から「人に頼らず、自分のことは自分で」と教えられてきた世代です。

そのため、困っていてもこう思ってしまうのです。

●「迷惑をかけたくない」

●「甘えていると思われたくない」

●「恥ずかしい」

●「みんな頑張ってるんだから、自分だけ助けを求めるのは

間違ってる」

その結果、本当に必要な制度や支援から距離を置いてしまう人が多いのです。

ある70代の男性は、生活が苦しくても生活保護の申請をためらっていました。

●「まだ自分でなんとかなる」

●「“世話になったら負け”みたいな気がしてしまって…」

結果、電気代を滞納し、水道も止められ、

夏の暑さのなかで体調を崩してしまったそうです。

最終的には地域包括支援センターの介入で支援につながりましたが、

その方が口にした言葉が印象的でした。

「もう少し早く、誰かに相談すればよかった…」

このような例は、決して珍しいことではありません。

多くの人が、“自分の中のプライド”と、“現実の苦しさ”とのあいだで揺れ動いています。

制度を利用することが「負け」ではありません。

むしろ、「情報を知って、行動に移すこと」こそが、

自分の生活を守るための“責任ある選択”なのです。

また、年金や生活に関する制度の情報は、

本来はもっと「誰にでもわかるように」「アクセスしやすく」あるべきです。

ところが、実際の案内は──

・難しい言葉で書かれた役所のパンフレット

・専門用語が並ぶ制度説明書

・高齢者には使いにくい自治体ホームページ

このように、“わからない人には一番届きにくい”形になってしまっているのです。

たとえスマートフォンを持っていても、

●「調べ方がわからない」

●「画面が小さくて読めない」

そんな理由で情報から取り残されていく人が後を絶ちません。

そのうち、調べるのも億劫になり、

「もういいや」とあきらめてしまう…。

本当は、あと一歩でつながったかもしれない制度や支援が、

その一言、「助けて」が言えなかっただけで、届かないまま終わってしまうのです。

だからこそ、私たちのようなメディアや動画、地域の支援者が、

「代わりに声を届ける」ことの意味はとても大きいと感じます。

本来は行政や制度のほうから寄り添ってくれるのが理想ですが、

現実はまだそこまで至っていません。

それならば、私たち一人ひとりが、

「助けて」と言えない誰かの背中をそっと押す役割を担えたら──

このチャンネルが、その“きっかけの場”であることに、少しでも意味があると信じています。

今、あなたがもし

●「これ、自分のことかもしれない」

●「まだ誰にも言っていないけど、実は困ってる」

そう感じているなら、どうかこう思ってください。

**「もう、ひとりで頑張らなくてもいい」**と。

声に出さなくてもいい。

でも、“知る”ことだけは、あきらめないでください。

次の章では、そんな方々のために、

★「今、具体的にどんな選択肢があるのか」

★「どんな行動から始められるのか」

について、さらに深くお話ししていきます。

「助けて」が言えない世代ーーその沈黙が生活をさらに追い込む!

「助けて」が言えない世代ーーその沈黙が生活をさらに追い込む!

🎬 第11章

■今、知っておくべき「生活防衛の選択肢」

ここまでお話ししてきたように、

「年金だけでは生活できない」という現実は、もはや特別なことではありません。

ですが、それでも「何もできない」わけではないのです。

たとえ大きな変化がすぐに起こせなくても、小さな選択や行動が未来を守る力になる。

この章では、年金生活を支えるために、今知っておくべき“生活防衛の選択肢”をご紹介します。

◉ 1. 制度を“使いこなす”意識を持つ

まず最も重要なのは、これまでご紹介してきたような公的制度を「調べて、使ってみる」ことです。

●年金生活者支援給付金

●高額療養費制度

●住民税非課税世帯への優遇

●介護保険料・医療費の減額

●フードバンクや配食支援

こうした制度は、「知っている人しか使えない」仕組みになっています。

つまり、“生活の助け”は、情報をつかんだ人から順番に得られる時代なのです。

●「知らなかった」

●「調べなかった」

●「面倒だった」──

それだけで、損をしてしまう老後になってしまうのは、本当にもったいないことです。

◉ 2. 相談窓口を活用する

一人で悩むより、まず誰かに話すこと。

全国には、次のような高齢者向けの相談窓口があります。

●地域包括支援センター(介護・生活支援全般)

●社会福祉協議会(生活費や貸付相談)

●年金事務所(年金額や手続きの確認)

●市区町村役所の福祉課(制度全般の案内)

「こんなこと聞いていいのかな」と思うような内容でも、

まったく問題ありません。むしろ、そういう“小さな相談”ほど、早期解決につながるのです。

◉ 3. 副収入を“少しだけ”つくる工夫

年金の範囲で生活するのが厳しい場合、

「フルタイムで働く」以外の選択肢もあります。

●自宅でできる内職(封入作業、手芸など)

●シニア向け求人(週2〜3日、短時間)

●不用品の販売(メルカリ、フリマアプリ)

●地域ボランティア活動を通じたポイント還元制度

月に1万円〜2万円の副収入があるだけで、

食費や医療費の支払いに精神的な余裕が生まれます。

「ちょっとでも増やす」という意識は、

単なる家計の問題を超えて、自己肯定感を取り戻す手段にもなるのです。

◉ 4. 地域とのつながりを持つ

孤立を防ぎ、情報格差を埋めるには、

人とのつながりが何より大切です。

●地域のサロンや高齢者向けの交流会

●ボランティア団体の集まり

●趣味のサークルやカルチャースクール

こうした場所に顔を出すことで、

「生活に役立つ情報」が自然と入ってくるだけでなく、

「誰かと話せる」ことで、気持ちも軽くなっていきます。

地域によっては、活動に参加するだけでポイントがたまり、割引や商品と交換できる制度もあります。

◉ 5. “将来の自分”と向き合う準備

そしてもうひとつ大切なのが、

「これから先、自分に何が起きるか」を**“想定して備えておくこと”**です。

●医療・介護が必要になったとき

●入院・施設入所が必要になったとき

●認知症や判断力の低下が起きたとき

そうした場面に備え、家族や周囲と話し合っておくことや、

*「任意後見制度」「エンディングノート」「地域ケア会議」*

といった支援策を知っておくことも重要です。

「準備しておくこと」は、未来に対する不安を“安心材料”に変えてくれます。

誰かが突然すべてを解決してくれることはありません。

でも、自分で“選べること”や“できること”は、実はたくさんあります。

年金だけでは足りない。

でも、“それでも暮らしていける選択肢”をひとつでも増やしていくこと。

それが、これからの時代に求められる**「生活防衛」**という考え方なのです。

そしていよいよ、次の章では、この動画のまとめと、

あなたが次に踏み出す“小さな一歩”について、一緒に考えていきます。

「守る」だけでなく「選べる」老後へーーーー3つの柱が支えになる

「守る」だけでなく「選べる」老後へーーーー3つの柱が支えになる

🎬 第12章

■次回動画の予告

ここまで、長時間にわたりご視聴いただき、本当にありがとうございました。

今回のテーマは──

「年金だけでは生活できない…知らないと後悔するリアルな現実」。

内容はいかがでしたでしょうか?

きっと、耳が痛くなるような現実や、

自分の状況と重ねて胸が苦しくなるような話もあったかと思います。

でもそれは、あなたがこの問題と正面から向き合おうとしている証拠です。

この動画をここまで見てくださったということは、

きっとあなたも、これからの生活に何らかの不安や課題を感じているのだと思います。

そして同時に、

●「何かを知りたい」

●「少しでも備えたい」

という気持ちを持っていらっしゃる。

その意識こそが、これからの人生をより良くするための**“最初の一歩”**なのだと思います。

✔年金だけでは足りない。

✔物価は上がり、医療や介護の支出も増えていく。

✔働けない、頼れない、節約にも限界がある。

そんな“八方ふさがり”のように思える状況でも、

私たちは、“行動する選択”を持つことができます。

✔制度を知る

✔相談してみる

✔小さな副収入に挑戦する

✔地域とつながる

✔未来への準備を始める

これらは、すべて大きな変化ではなく、小さな積み重ねです。

でも、その小さな一歩が、

明日の安心、そして心のゆとりを作っていくのです。

この記事でお伝えしたかったのは、

「年金生活は厳しい」という現実だけではありません。

それ以上に、「厳しい中でも、できることはある」という

“希望の種”を見つけてほしいというメッセージです。

★今はまだ行動できなくても大丈夫です。

★今はまだ迷っていても大丈夫です。

でも、知っておくこと。

そして、自分のタイミングで動ける準備をしておくこと。

それが、これからの時代を生き抜くうえで、何よりも大切です。

このチャンネルでは、今後も

・年金制度の解説

・医療・介護の備え

・生活支援制度の紹介

・お金の不安を減らす方法

など、実生活に役立つ情報を、やさしい言葉で発信していきます。

次回の動画では、

今回の“現実と不安”に続く形で、

「解決型」──どう乗り越えるか、どう行動するかをテーマに、

具体的な制度活用や実践的なアドバイスをお届けしていく予定です。

この動画が、あなたの暮らしにとって、

少しでもヒントになったり、支えになったりすることを願っています。

もしよろしければ、ぜひチャンネル登録と「いいね」ボタンで、

応援していただけると嬉しいです。

また、コメント欄ではあなたの声をお待ちしています。

●共感したこと

●もっと知りたいこと

●実際に体験したこと

なんでも構いません。あなたの声が、次回記事づくりのヒントになります。

年金生活は、簡単なものではありません。

けれど、“ひとりじゃない”と感じられる情報があるだけで、心は少し軽くなります。

不安の先にあるのは、ほんの少しの「行動」と「つながり」

不安の先にあるのは、ほんの少しの「行動」と「つながり」

これからも、あなたと一緒に学び、備え、安心を育てていく──

そんな場所を、このチャンネルでつくっていきたいと思っています。

それでは、また次回お会いしましょう。

まだコメントはありません。最初のコメントを書いてみませんか?

コメントを投稿するには、ログインする必要があります。