年金受給額を増やす10の方法!

【第1章】

今こそ見直したい「年金の増やし方」──誤解が損失を生む

こんにちは、みなさん!

「自分の年金、これで本当に最大限もらえているんだろうか…」と

そんな疑問を感じたことはありませんか?

実は、多くの人が「年金は自動的に最大額もらえる」と思い込んでいることこそが、最大の損失の原因です。

でも、これは誤解です。

よくある誤解とその正体

よくある誤解とその正体

🧠 知らないことが“損”につながる

こうした誤解の多くは、「自分には関係ない」と思って調べなかったことで起こっています。

しかし、年金制度は**“知っているか知らないか”だけで明暗が分かれる**世界です。

実際に、次のような事例もあります。

🗂【ケースA】

★佐藤さん(65歳)は「年金は申請しなくても勝手に加算されるもの」

と思っていたため、配偶者加算の申請をしていなかった。

→ 気づいた時には時効(5年)が過ぎており、本来受け取れるはずだった

年額39万円×5年=195万円を失っていた。

💬 今回の動画・記事でわかること

このシリーズでは、以下のような視点で、「年金を今よりも増やす方法」

を具体的に解説していきます:

■1つの申請で数十万円の差が出る方法とは?

■65歳以降も年金額を増やすことはできるのか?

■“もらい忘れ”を防ぐために絶対にすべき行動とは?

🎯 本シリーズの目的

✔複雑な制度をやさしく解説

✔知らないことで損する人を減らす

✔自分の老後を「誰か任せ」にしない情報力を届ける

🔚まとめ

年金制度は、「勝手に増えない」けれど、「自分で増やすことができる」ものです。

つまり、自分から動けば、今からでも将来の生活にゆとりを生み出せます。

次章からは、具体的な制度や申請方法を1つずつ、丁寧に見ていきましょう!

実は申請しないと一円ももらえないケースも・・ ※以下イメージ画像

実は申請しないと一円ももらえないケースも・・ ※以下イメージ画像

【第2章】

■繰下げ受給で最大42%アップ──長生きリスクを「資産」に変える戦略

年金を増やす方法として、真っ先に名前が挙がるのが「繰下げ受給」です。

これは、65歳からもらえる年金を遅らせて受け取ることで、受給額そのものが増えるという制度です。

📈 仕組みの基本:1か月につき0.7%アップ

65歳からもらえる老齢年金を、66歳以降に1か月でも遅らせると、その分だけ年金額が増えます。

具体的には

・1か月遅らせるごとに0.7%増加

・70歳まで繰り下げると、最大42%アップ

というルールです。

シミュレーション:本当に得になるの?

シミュレーション:本当に得になるの?

❓「いつまで生きれば元が取れるのか?」

損益分岐点としてよく言われるのが「81歳」。

つまり、70歳から繰下げて年金を受け取り始めた場合、

81歳以上生きれば「得をする」という計算になります。

🧓 こんな方におすすめ

✔健康に自信がある人

✔まだ働いていて収入がある人

✔他に収入源(企業年金・退職金など)がある人

✔長寿家系で“生涯設計”を考えている人

❌ よくある失敗例:後悔したケース

「夫婦で繰下げを選んだけど、夫が68歳で急死。年金をほとんどもらえなかった」

→ 繰下げは**“もらわなければゼロ”という性質があります。

リスク分散として、夫婦で一人だけ繰下げ**にする、という戦略もあります。

📍途中でやめられる?【繰下げ中の注意点】

一度「繰下げ申請」をしても、70歳までの間であればいつでも変更可能(ただし1回だけ)

「65歳になったけどやっぱり今すぐ欲しい」と思ったら、その時点で受給開始に変更できる

年齢・ライフスタイル別の考え方

年齢・ライフスタイル別の考え方

🔎 よくある質問(Q&A)

Q:繰下げでもらえる年金は、一生そのままですか?

→ A:はい。繰下げでもらい始めた金額は、生涯変わりません。

増えたまま支給され続けます。

Q:増えた分は、遺族年金にも反映されますか?

→ A:いいえ。遺族年金は繰下げ分の影響を受けません。

あくまで本人の受給額だけが増える仕組みです。

🔚まとめ

繰下げ受給は、「今の生活に余裕がある人」にとっては非常に魅力的な制度です。

一方で、体調や家族構成によっては、早くもらって確実に受け取る方が得策なケースも。

「繰下げでどれだけ増えるか」だけでなく、

**「人生設計に合っているか」**を基準に考えてみてください。

繰り下げは”長生きする人”にとって最大の武器に!

繰り下げは”長生きする人”にとって最大の武器に!

【第3章】

■知らなきゃ損!家族がいると増える「加給年金」と「振替加算」

「自分の年金は自分の分だけ」と思っていませんか?

実は、配偶者や子どもの有無によって受け取れる年金額が増えるケースがあるんです。

その代表格が、「加給年金」と「振替加算」です。

👪 加給年金とは?

加給年金は、会社員など厚生年金加入者が、65歳から年金を受け取る際に、

一定条件を満たすと家族のぶんも加算される仕組みです。

【受け取れる条件】

本人が厚生年金に20年以上加入していること

配偶者が65歳未満で、生計を同一にしていること

配偶者の年収が850万円未満(=扶養的立場)

【加算額(令和6年度時点)】

配偶者:年額約39万円(月あたり約32,000円)

子どもがいる場合:第1・第2子には各年約22万円が加算(高校生相当まで)

🧑🤝🧑 モデルケース①:60代夫婦

加給年金が受け取れる典型的な例を見てみましょう。

★佐藤さん(68歳男性)と妻(63歳)の場合

佐藤さんが厚生年金を25年以上納め、65歳から年金を受給開始。

妻は専業主婦で、年収はゼロ。

→ 加給年金 年39万円が自動的に上乗せ。

→ 年金総額が年間219万円→258万円へアップ。

🔄 振替加算とは?

「振替加算」は、加給年金の終了後、配偶者側の年金に引き継がれる加算のことです。

つまり、夫の加給年金が終わっても、今度は妻の年金に

**“振替”という形で反映される**のです。

【振替加算の主な条件】

妻が65歳になったときに自身の基礎年金を受給開始する

昭和41年4月1日以前に生まれている(現在の70代以上が対象)

【金額の目安】

年額10万円〜18万円前後(生年月日により異なる)

1人あたり月8,000〜15,000円の上乗せになる場合も

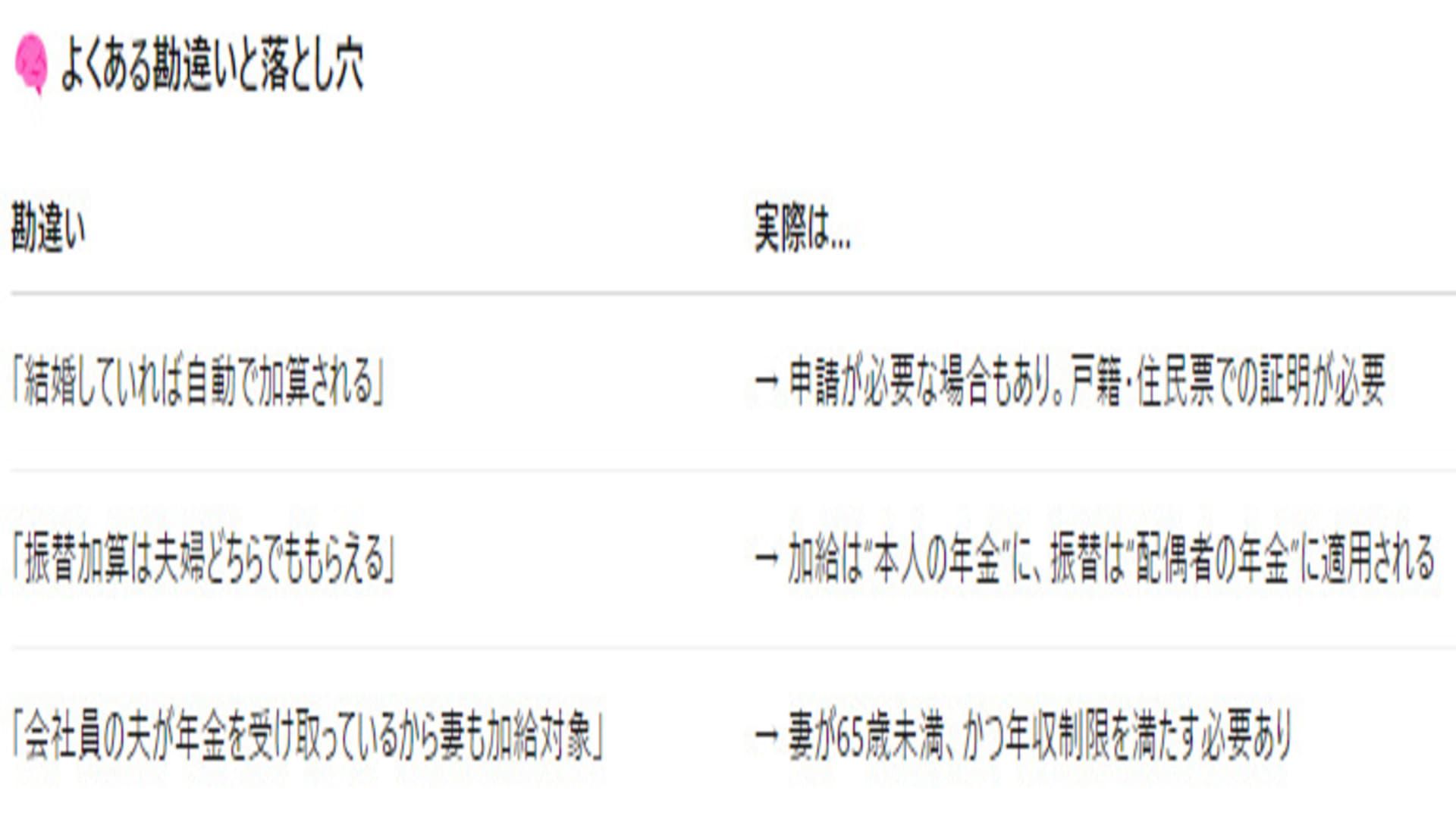

よくある勘違いと落とし穴

よくある勘違いと落とし穴

🛑 実際のトラブル事例

「夫が68歳、妻は64歳。条件を満たしているのに加算されなかった…」

→ 調べてみると、住民票の異動が未申請だったため、“別居扱い”になっていた。

📌【教訓】:「生計維持」や「同居」の証明は、

年金事務所から問い合わせがある前に事前に整えておくのが吉です。

📋 申請の手続きは?

基本的には、老齢厚生年金の請求時に一緒に申請します。

ただし、条件が変わった場合(結婚・同居再開など)は改めて加算申請が必要になることもあります。

年金事務所での確認を必ず行いましょう。

💡ポイントのまとめ

・加給年金は、厚生年金20年以上&配偶者が65歳未満なら狙える

・振替加算は、加給が終わった後も引き継がれる制度

・見落としがちな書類や条件ミスが受給漏れの原因になりがち

・申請書類は年金機構HPからもダウンロード可能

🔚まとめ

加給年金と振替加算は、「知っているかどうか」で大きな差がつく制度です。

夫婦で年金を受け取るとき、「もらえるものをもらい損ねない」ためにも、

この章で学んだポイントを自分と家族に当てはめてチェックしてみてください。

加給や振替は”知らないともらえない”制度です

加給や振替は”知らないともらえない”制度です

【第4章】

■実はあなたも対象かも?「障害年金」という知られざる年金の一種

「障害年金」と聞くと、重い障がいを持っている人だけが対象だと思っていませんか?

実はこの制度、うつ病や糖尿病、がん治療中など、身近な症状でも対象になる可能性があるのです。

そして、年金額を増やすための“もうひとつの選択肢”として、とても重要な制度でもあります。

🏥 障害年金とは?

障害年金は、病気やけがにより日常生活や就労に制限が出ている人に支給される、

公的年金制度のひとつです。

「医療費の補助」ではなく、「収入の補填」としての役割を持っています。

✅ 対象となる主な病気・状態(例)

・うつ病/双極性障害(躁うつ)

・がんによる長期療養・再発リスク

・糖尿病の合併症(腎症・視覚障害)

・心筋梗塞後の体力制限

・リウマチによる運動制限

・脳梗塞やくも膜下出血後の後遺症

・人工関節や人工透析が必要な状態

一見すると「障がい者とは言えないのでは?」と思われるようなケースでも、

日常生活に支障があれば対象になることがあります。

支給額の目安(令和6年度)

支給額の目安(令和6年度)

🧾 申請に必要な主な書類

・障害年金請求書

・初診日の証明書(受診状況等証明書)

・診断書(障害の程度を示す重要な書類)

・病歴・就労状況等申立書(自分で記入)

📍重要ポイント①:「初診日」がすべての起点

障害年金の認定で最も重要なのが「初診日」です。

初めて病院を受診した日が、保険加入中であることが条件になります。

【例】

・40歳でうつ病と診断 → 初診が厚生年金加入中 → OK

・50歳で診断 → すでに年金未納状態だった → NGの可能性あり

📍重要ポイント②:診断書の“生活能力”がカギ

精神疾患などは、「どれだけ生活に支障があるか」が評価の中心です。

【例えば】

・食事・掃除・洗濯などが一人でできるか

・通院に一人で行けるか

・金銭管理ができるか

これらの項目ごとに細かく点数化され、等級の判定につながります。

👨👩👧 モデルケース:申請成功例

★Aさん(52歳・男性・うつ病)

会社員だったが3年前から体調不良で休職。

診断書と生活記録を提出し、障害厚生年金2級(月約14万円)を受給中。

→ 家計の柱が絶たれた状態から、再び生活の安定を得た事例。

❗ よくある失敗例・見落とし

・初診日があいまいで書類が出せず申請却下

・医師が制度を理解しておらず、診断書に生活支障が書かれていなかった

・「この程度では無理だろう」と自己判断して申請すらしなかった

📞 相談先とサポート

・年金事務所(障害年金専門の担当者がいます)

・社会保険労務士(障害年金請求の代行も可能)

・NPO法人・支援団体(無料相談を実施している場合も)

🔚まとめ

障害年金は、「年をとったらもらう年金」とは異なり、

働けない状態を支える制度です。

「自分には関係ない」と思っている方ほど、実は申請対象だったという

ケースが少なくありません。

年金を“増やす”というよりも、今ある収入を守る手段として、

この制度をぜひ一度見直してみてください。

障害年金は「働けない状態」をカバーする制度です

障害年金は「働けない状態」をカバーする制度です

【第5章】

■「払ってない過去」も取り戻せる?

年金の“追納”と“免除”制度をフル活用!

「昔、年金を払っていなかった時期があるんですけど…」

そんな声は珍しくありません。特に、20代〜30代の若いころに

未納期間がある人は多いもの。

でも、ご安心ください。過去の未納を“なかったことにできる”

制度が、実は存在します。

🔁 追納制度とは?

追納とは、過去の未納期間分の保険料をあとから払って将来の年金に

反映させる制度です。

対象となるのは、「免除」や「猶予」の承認を受けた期間であり、

単なる“未納”では追納できません。

🧑🎓 典型的な例:学生特例の追納

学生時代に「学生納付特例制度」を利用した場合、その分の保険料は一時的に

“猶予”されています。

この期間分を追納すれば、年金額が満額に近づくわけです。

【モデルケース】

20〜22歳の3年間、免除で未納 → 合計36か月

1年あたり約20,000円の年金額ダウン

→ 追納で将来の年金が年間約60,000円アップ

長生きすれば数十万円の差に!

📅 追納には“時効”がある!

追納には原則10年の期限があります。

つまり、過去10年以内の免除・猶予分しか追納できません。

また、追納は“いつでも自由に”できるわけではなく、申請が必要です。

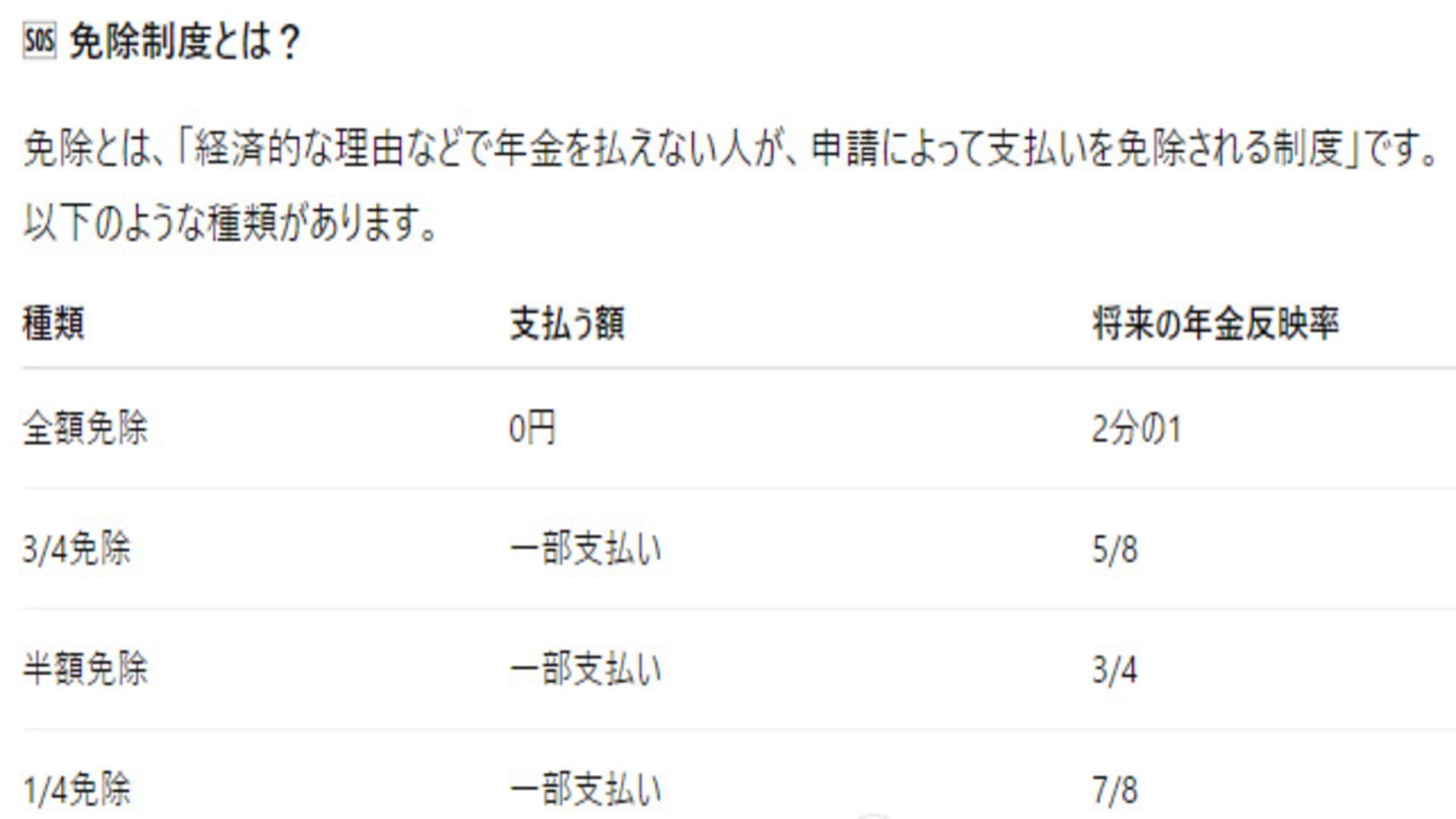

免除制度とは?

免除制度とは?

📌 注意ポイント

■免除を受けたままだと年金額が減る

■追納すれば満額計算になる

■免除の審査には前年の所得証明が必要(失業・病気なども考慮)

よくある勘違いと現実

よくある勘違いと現実

📝 手続きの流れ

↓ 年金事務所または市役所の窓口で相談

↓ 所得状況などに応じて「免除申請書」を記入

↓ 承認されれば、支払い義務なしで“受給権”は守られる

→ 余裕ができたら追納の申請も可能(最大10年以内)

👤 モデルケース:追納で人生を変えた男性

★Bさん(58歳・元フリーター)

20代の頃に年金未納が5年分。55歳で相談に行き、3年分を追納。

→ 受給予定年金額が年間15万円アップ

→ 追納金額は合計50万円程度。数年で“元が取れる”と喜んでいた。

💬 よくある質問(Q&A)

Q:10年前の未納はどうしようもない?

→ A:はい。時効により追納不可です。ただし、それ以降の免除申請や

保険料納付は可能です。

Q:追納の金額は高くなる?

→ A:はい。追納は原則として“当時の保険料”+一定の加算金となり、

早めの申請が経済的です。

Q:免除を申請するデメリットは?

→ A:特にありません。むしろ“未納のままにしない”ことが大事です。

🔚まとめ

若いころの未納、苦しいときの免除——それらは決して「損」ではありません。

しかし、何もしなければ“年金ゼロ”になるリスクもあるのが現実。

「今からでも遅くない」

そう信じて、まずは一度、ご自身の納付状況を確認してみてください。

そして、過去の自分を責めるより、「未来の年金を取り戻す行動」を選びましょう。

十年以内なら後から払って”取り戻す”ことができます

十年以内なら後から払って”取り戻す”ことができます

【第6章】

■月400円で一生得する!? 「付加年金」の驚異のコスパとは

年金を増やす方法として、意外と知られていないのが「付加年金」です。

しかしこの制度、「たった月400円」で、将来の年金額を大きく底上げできる、

まさに“知る人ぞ知るお得な裏技”なのです。

💡 付加年金とは?

対象者は、自営業者やフリーランスなど国民年金第1号被保険者で、

国民年金基金に加入していない人。

この人たちが、月々400円の付加保険料を支払うことで、将来の年金額が

「納付月数×200円」分だけ上乗せされます。

【具体例】

たとえば、10年間付加年金を納めた場合:

納付総額:400円 × 120カ月 = 48,000円

年金上乗せ額:200円 × 120カ月 = 年間24,000円

→ たった2年で元が取れ、その後はずっとプラス

年齢別シミュレーション

年齢別シミュレーション

このように、始める年齢に関係なく、「2〜3年で回収できる」高い投資効果があります。

他制度との違い

他制度との違い

付加年金の強みは、安価で簡単、そして確実に年金が増える点です。

よくある誤解と注意点

よくある誤解と注意点

📝 申込方法

↓ 住民票のある市区町村の年金担当窓口へ

↓ 「付加年金申出書」に記入して提出

→ 翌月または翌々月から反映されます

※すでに年金を納付している人は、追加で付加保険料が請求書に反映されます。

👤 利用者の声

「最初は“たった月400円”かと思ったけど、将来のためなら払わない理由がないですね」(60代・自営業)

「もっと早く知りたかった!退職してから国民年金に切り替えたタイミングで教えてほしかった…」(55歳・女性)

✅ 見落としがちな落とし穴

国民年金基金に加入した瞬間、付加年金の資格が失われる

年金受給開始後に死亡すると、付加年金の“もらい損”になる可能性もある

→ 自身の健康状態や家族の収入状況も加味して判断が必要です。

🔚まとめ

月400円という“財布にやさしい金額”で、一生年金額が増える「付加年金」。

ただし、対象者や制度の併用条件には注意が必要です。

**「知っている人だけが得をする制度」**ともいえるこの仕組み、

あなたが国民年金第1号被保険者であれば、ぜひ活用を検討してみてください。

2 ~3年で元がと一生もらえる”優秀制度”

2 ~3年で元がと一生もらえる”優秀制度”

【第7章】

■節税しながら年金が増える!iDeCoと企業型DCという

“攻めの備え方”

「年金を“守る”のではなく、“増やす”方法はないの?」

そんな方にぜひ知っていただきたいのが、**iDeCo(個人型確定拠出年金)

と企業型DC(企業型確定拠出年金)**です。

これらは「私的年金」に分類され、公的年金にプラスして“自分で積み立てる”制度。

しかも、積み立てながら税金面で優遇が受けられるという、大変お得な制度です。

💰 iDeCoとは?

iDeCoは、自分で決めた金額を毎月積み立てていき、老後に年金や一時金として受け取る制度です。

最大の特徴は、掛け金が全額「所得控除」されること。

つまり、節税しながら将来の年金も増やせる一石二鳥の制度です。

【職業別・月額上限】

【職業別・月額上限】

📉 節税シミュレーション

【年収400万円・iDeCoに月2万円拠出】

→ 年間24万円の拠出額

→ 所得税+住民税の節税効果:約48,000円/年

→ 10年で約48万円の税金が戻る

🏢 企業型DCとは?

企業型DCは、会社が掛け金を拠出してくれる確定拠出年金です。

会社によって制度の有無・運用ルールは異なりますが、以下のような共通点があります

会社が拠出するため“実質給与”としての恩恵がある

一部の企業では、自分でも追加拠出(マッチング拠出)可能

転職・退職時にiDeCoへ移換できる

iDeCoと企業型DCの違い

iDeCoと企業型DCの違い

👤 モデルケース:自営業者のiDeCo活用

★Cさん(45歳・個人事業主)

年収は不安定ながら、将来への備えとしてiDeCoを選択。

月1万円ずつ拠出し、20年間で240万円の積み立て+運用益が70万円、

さらに節税効果も累計50万円。

→ 実質370万円が“老後資産”として確保されることに。

よくある勘違いと注意点

よくある勘違いと注意点

📝 加入の流れ(iDeCoの場合)

↓ 金融機関でiDeCoの申込(ネット証券が人気)

↓ 国民年金基金連合会の審査

→ 積立開始(翌月〜翌々月から)

※「企業型DCのみ加入中」の人は、iDeCoとの併用可否を勤務先に確認しましょう。

💬 利用者の声

「年末調整でお金が戻ってくる感覚がリアルでいい。貯金よりモチベーションが続く」(40代・会社員)

「会社が拠出してくれる制度なんて最初は信じられなかった。知らずに損するところだった」(30代・転職者)

🔚まとめ

iDeCoも企業型DCも、“公的年金だけでは不安”という時代における強力な補完制度です。

特に、税金を払っている自営業者や会社員にとっては、

「やらない理由が見つからない制度」と言っても過言ではありません。

資産形成と年金の“両取り”が可能なこの制度、あなたも今日から

一歩踏み出してみてはいかがでしょうか。

idecoや企業型DCは"知らなきゃ損"な資産形成ツール

idecoや企業型DCは"知らなきゃ損"な資産形成ツール

【第8章】

■“生活保護”は恥じゃない──年金だけでは足りない時の「最後の砦」

「年金だけじゃ生活できないけど、貯金ももう限界…」

そんな状況に直面しても、多くの人が“最後の手段”である生活保護に手を出せずにいます。

しかし、今や年金受給者のうち約20万人以上が生活保護と併用しているのが現実です。

🧾 年金と生活保護は併用できる?

答えは「できます」。

生活保護は、“最低生活費”に満たない人に対して、足りない分を支給する制度です。

つまり、年金が少ない人もその不足分を補う形で生活保護を受け取れるのです。

【モデルケース】

年金月額:50,000円

最低生活費(地域によるが例として):100,000円

→ 不足額50,000円が生活保護として支給される

支援内容は年金より手厚い?

支援内容は年金より手厚い?

よくある誤解と真実

よくある誤解と真実

👥 実際の事例紹介

★Aさん(68歳・独居女性)

年金月額5万2千円。医療費と家賃に追われ、生活が困窮。

→ 社協に相談→生活保護を申請→医療費無料、家賃補助も受けられるように。

→ 「ようやく夜ぐっすり眠れるようになった」と笑顔に。

★Bさん(70歳・元サラリーマン)

繰下げ受給をしていたが、途中で体調悪化し生活が厳しくなる。

→ 年金月額7万円では医療費と生活費がまかなえず、福祉課に相談。

→ 一部支給+介護扶助を受けながら、訪問介護を受けられる体制に。

📝 申請の流れ

↓ 市区町村の福祉課または福祉事務所に相談

↓ 家計状況・資産の調査(預貯金・年金記録・持ち家の有無など)

↓ 必要書類を提出し、審査(約2週間〜1か月)

→ 支給開始(現金・または現物給付)

※ 地域によっては社会福祉協議会や無料相談会も利用可能

🧠 精神的ハードルを乗り越えるには

「生活保護は恥ずかしい」「世間の目が気になる」──

そう思ってしまうのは当然です。しかし、今の日本では**“制度を使える人が使う”のが正しい姿**です。

生活保護は、“困ったときに使って、元気になったら返上する”こともできる、

いわばセーフティネットの正しい使い方として存在しています。

📌 こんな人こそ一度相談を

・貯金が10万円以下になった

・家賃や医療費の支払いが滞り始めた

・食費や光熱費のために借金をし始めた

・通院や介護サービスの自己負担が限界

→ すぐに役所へ相談を。

申請は「権利」であり「お願い」ではありません!

🔚まとめ

生活保護は「負け」ではありません。

むしろ、年金だけでは補えない生活費を、公的にカバーしてくれる必要不可欠な制度です。

もし「年金が足りない」と感じているなら、それはもう十分、相談する資格のある状態です。

恥ずかしがることなく、あなた自身の生活を守るために、“正しく”この制度を使ってください。

恥ではなく”制度を正しく使う”ことが大切です!

恥ではなく”制度を正しく使う”ことが大切です!

【第9章】

■“知らないと損する”を防ぐために──情報弱者にならない工夫とは?

年金制度は、毎年のように変更があります。

「65歳で満額」「繰下げで増える」「扶養家族がいれば加算」──

どれも一理ありますが、制度の改正や条件の変更で、

知らないうちに“損”をしている人も少なくありません。

📉 情報格差が年金格差に変わる時代

今、問題になっているのは、**情報を持つ人と持たない人の“老後の格差”**

です。

ネットで簡単に申請書類をダウンロードして提出する人

一方で、制度を知らずに数年分の加給年金をもらい逃してしまう人

こうした差は、“情報を取ろうとしたかどうか”だけで決まることもあるのです。

📱 デジタル社会で置いていかれないために

年金機構も、年々「紙→デジタル」へと移行しています。

具体的には:

・マイナポータルやねんきんネットで記録確認が可能

・手続きの多くが郵送orオンラインで対応

・メール通知・SMSでの案内が主流に

✅ ねんきんネット登録のすすめ

・ねんきんネットを使えば、自宅にいながら以下のことが可能です

・納付履歴や将来の年金見込み額の確認

・各種加算や免除の対象状況の確認

・申請書類のダウンロードと事前記入

・**1回登録すれば、生涯使える「年金の窓口」**がスマホの中に。

🧓 高齢者が「情報弱者」になりやすい理由

・「ネットは怖い」「難しそう」という思い込み

・子ども世代とのコミュニケーションが少ない

・役所に行っても“聞かないと教えてくれない”ことが多い

結果として、「本当はもらえたのに、申請せずに5年の時効が過ぎてしまった」──

そんな事例が後を絶ちません。

🧠 家族・地域・専門家を“味方”にする

👪 家族との情報共有

・定年後のライフプランを“見える化”する

・退職金・企業年金・老齢年金のタイミングを確認

・誰がどの書類を管理するか明確に

🏢 地域のサポート制度

・社会福祉協議会の年金相談日を利用

・市町村による「スマホ講座」「オンライン手続き教室」

・無料の社労士相談窓口(月1〜2回実施の自治体あり)

👤 モデルケース:情報弱者を脱した人の話

★Dさん(72歳・元主婦)

「自分はずっと専業主婦だったから年金は少ない」と思い込み、

最低限の年金しか受け取っていなかった。

娘のすすめで年金事務所に相談したところ、「振替加算」が該当していたことが判明。

→ 5年分の時効は過ぎていたが、以降は年額12万円の増額に成功。

✅ 情報リテラシーは“お金を生む力”

情報を得ることで、次のような結果につながる可能性があります:

・申請し忘れていた年金加算 → 年間数十万円の違い

・iDeCoの活用 → 年間数万円の節税

・生活保護との併用 → 医療費がゼロに

つまり、知るだけで「数十万円単位の損得」が変わる世界なのです。

🔚まとめ

年金は、「知っている人だけが得をする制度」ではありますが、

「知ることは誰にでもできること」です。

年齢を重ねるごとに「新しい情報から遠ざかってしまう」のは自然なこと。

だからこそ、家族や周囲のサポートを積極的に取り入れ、

“知ろうとする姿勢”を持ち続けることが、人生の差を埋めるカギになります。

次の章では、これまで紹介した制度や工夫を踏まえ、

**視聴者の皆さんが今できる「具体的な行動」**をまとめていきます。

”知らない”で損しないためにネットを味方にしましょう!

”知らない”で損しないためにネットを味方にしましょう!

【第10章】

■年金は「制度」だけじゃない──あなたの人生設計に役立てるために

ここまでご覧いただき、ありがとうございました。

繰下げ受給、加給年金、iDeCo、生活保護との併用など、

年金を増やすための制度や仕組みを数多くご紹介してきました。

でも──「制度を知っても、どうすればいいの?」

そう感じている方も多いかもしれません。そこで最後に、よくある質問と、

今すぐ始められる行動のヒントをご紹介します。

💬 よくある質問と答え(Q&A)

Q1:結局、どの制度から手をつければいいの?

👉 まずは「ねんきんネット」への登録をおすすめします。

自分の納付履歴・見込み年金額・未納期間がすぐ確認できます。

その上で、未納があれば「免除・追納」、余裕があれば「iDeCo」や「付加年金」などへ。

Q2:自分は加給年金の対象かわからない…

👉 配偶者が65歳未満で、あなたが厚生年金に20年以上加入していれば、可能性は高いです。

年金事務所で確認すれば、該当の有無や申請書の手配もその場でできます。

Q3:相談先がわからない。誰に聞けばいいの?

👉 迷ったら「年金事務所」か「お住まいの役所の福祉課」へ。

また、地元の社会福祉協議会では**無料相談会(社労士による)**も開催されています。

Q4:もう60歳を過ぎてるけど、今からでも間に合う?

👉 間に合います!

追納や免除、iDeCoや企業年金、生活保護の相談など、60代からでも行動できる制度ばかりです。

むしろ**「知った今が一番早い」**のです。

✅ 今からできる具体的なアクション5選

①ねんきんネットに登録

→ 自分の年金額・未納期間を確認。

②未納期間がある人は、免除・追納を検討

→ 役所で相談すれば、追納金額や手続きが案内されます。

③付加年金・iDeCo・企業型DCの確認

→ 収入に余裕がある人は「攻めの備え」も検討。

④加給年金・振替加算・障害年金など加算制度を見直す

→ 家族構成や健康状態によっては該当する可能性あり。

⑤生活に困ったら迷わず相談を

→ 福祉課・社協・NPO法人など、支援のプロが多数います。

🧭 年金は“人生の地図”の一部

年金制度は、どこか冷たい印象を持たれがちですが、

本来は**「人生100年時代を支える仕組み」**です。

そして、制度そのものよりも大切なのは、それをどう“自分の人生”に落とし込むかです。

🪞 最後に──未来の自分のために、今できること

■「自分には関係ない」と思わずに

■「まだ早い」と思わずに

■「もう遅い」と諦めずに

年金制度は、自分から近づいていかなければ何も始まりません。

でも一歩踏み出せば、想像以上に多くの選択肢が待っているのです。

「年金は制度」ではなく、「生き方の道しるべ」です。

どうか、これからの人生に“安心”と“備え”を加える第一歩として、

今日得た知識を、あなたの力にしていただければと思います。

このチャンネルでは、

ちょっとした発見や「なるほど!」と思える気づきを、

皆さんと一緒に楽しみながらお届けしていきたいと思っています。

これからも、身近で役立つ話題を、やさしい視点でお伝えしていきますので、

よかったら、いいねや チャンネル登録・通知ON🔔 をしていただけると嬉しいです!

あなたからのコメントが、次の記事づくりのヒントになります😊

「こんなことが知りたい!」という声も、ぜひお気軽に教えてくださいね。

また、次回お会いしましょう!

まだコメントはありません。最初のコメントを書いてみませんか?

コメントを投稿するには、ログインする必要があります。