『モヤモヤする“老後2000万円問題”をひも解く前編 ~不安の正体と制度の壁~』

【第1章】

はじめに:モヤモヤする“2000万円問題”とは?

.

こんにちは、みなさん!

今回は、かつて大きな話題となった「老後2000万円問題」について、今あらためてじっくりと考えてみたいと思います。

.

「老後に2000万円が足りなくなる」という言葉──

聞いたことはあるけれど、なんとなくモヤモヤしたまま胸の奥に引っかかっている。そんな方も多いのではないでしょうか。

・「2000万円も貯めておかなきゃいけないの?」

・「それって、年金だけでは足りないってこと?」

・「結局、自分はどうすればいいの?」

そういった疑問や不安が、言葉にできないまま心の中でくすぶっている。

この“モヤモヤ”は、多くの人に共通する感覚です。

この記事では、そんな“モヤモヤ”に寄り添いながら、

「実際のところ、老後の生活はどうなのか?」を一緒に考えていきたいと思います。

.

けれど──

一方で、「いやいや、そんなに必要ない」

「そんなの誰かが勝手に言ってるだけでしょ」

と思っている方もいるかもしれません。

実際、メディアで取り上げられた情報は断片的で、数字だけがひとり歩きし、「真実」と「印象」がごちゃまぜになってしまっているのが現状です。

では、この“老後2000万円問題”とは一体、なんだったのでしょうか?

そして、今のわたしたちにとって、それはどのような意味を持つのか。

本当に2000万円がないと安心できないのでしょうか?

.

このナレーションでは、そうしたモヤモヤに寄り添いながら、「実際のところどうなのか」を分かりやすくお伝えしていきたいと思います。

・「なんとなく不安だけど、よくわからない」

・「今さら聞けないけど、気になっていた」

そんなあなたのために、やさしい言葉で、ひとつずつ整理していきます。

それでは、次の章でこの“2000万円問題”がどうやって生まれたのか──その背景から一緒に見ていきましょう。

.

【第2章】

誰が言い出した?“2000万円不足”の正体

「老後には2000万円がないと足りない」

この言葉が広まり始めたのは、2019年のことでした。

きっかけは、金融庁が出した報告書でした。

正式名称は「金融審議会 市場ワーキング・グループ報告書」──

あまり馴染みのない文書ですが、その中で衝撃的な一文があったのです。

「高齢夫婦の無職世帯では、年金収入だけでは毎月約5万円が不足する。30年生きるとすると、その赤字は単純計算で約2000万円になる」

この一文がメディアに取り上げられ、一気に「老後2000万円問題」というキーワードが広まりました。

でも、ここで重要なのは、これはあくまで“平均モデル”をもとにした試算だったという点です。

.

つまり・・

・夫婦ふたりで年金を受け取っている

・持ち家に住んでいる

・医療や介護費が特別にかからない

・贅沢な暮らしではないが、慎ましく生活している

.

──という前提で出された数字なのです。

・「それでも月5万円足りない。」

・「それが30年続けば、約2000万円の不足になる。」

なるほど、と数字上では納得できるように見えますが、実際には「そんなに単純じゃない!」という声があちこちであがりました。

.

例えば…

・「そもそもそんなに長生きするのか?」

・「一人暮らしならもっと少ないはず」

・「持ち家じゃなければ、もっとかかる」

などなど、状況は人それぞれなのです。

さらにこの報告書は「自助努力が大切」といった方向に話が展開され、

多くの人が「国はもう老後を保障してくれないのか?」と不安を募らせました。

これに対し、当時の政権や関係省庁は火消しに追われました。

報告書は「正式な政府方針ではない」として受け取りを拒否されるという異例の事態にまで発展。

.

結果として・・

「2000万円」という数字だけが一人歩きし、

その根拠や背景がほとんど理解されないまま、

「老後のために2000万円貯めなければならない」という“呪い”のような印象が残ってしまったのです。

.

つまり、この問題の正体は──

「平均値だけをもとにした試算」と「不安をあおる情報の拡散」が合わさった結果、生まれた“社会的なモヤモヤ”だったというわけです。

では、次に進みましょう。

「なぜ2000万円も必要と言われたのか?」

もう少し深掘りして考えてみましょう。

.

【第3章】

なぜ2000万円も必要と言われたのか?

「老後に2000万円が足りなくなる」という話。

改めて考えてみると──なぜ、そんなに大きな金額が必要だと言われるのでしょうか?

それには、いくつかの前提と“平均的なデータ”に基づいた試算が背景にあります。

🔍 試算の根拠は「家計調査」

この話の出どころは、総務省の「家計調査」や金融庁の報告書にあります。

中でも注目されたのは、以下のようなモデルケースです。

.

〈モデル世帯の前提〉

(夫65歳以上・妻60歳以上の夫婦のみの無職世帯)

・年金以外の収入は基本なし

・持ち家に住んでおり、ローンは完済済み

・医療費・介護費は特別にかからない

・このモデルで計算すると──

・月々の支出:約26万円

・年金収入:約21万円

・毎月の赤字:約5万円

.

つまり、毎月5万円の不足が30年間続くと…

5万円 × 12か月 × 30年 = 1,800万円

そこに医療・介護・物価上昇などの不確定要素を加えて、**「約2000万円」**という金額が提示されたのです。

.

❗ ここに“落とし穴”がある

この数字は一見、説得力があるように見えます。

でも、よく見ると次のような落とし穴が潜んでいます。

この「平均」はあくまで“ある条件”に当てはまる家庭の話

単身世帯や賃貸暮らしでは、支出がまったく違うんです。

反対に、地方の持ち家暮らしなら支出はもっと少なく済むことも

つまり、「2000万円不足」という話は、“ある種の理想的モデル”に基づく計算にすぎないのです。

.

✅ 大切なのは“自分のケース”を知ること

「本当に2000万円必要なのか?」という問いに対して、

一律の答えはありません。人によって条件も生活もまったく違うからです。

.

たとえば──

・都市部に住んで家賃が高い人

・子どもへの援助や医療費の出費が多い人

・趣味や旅行にお金を使いたい人

・地方で質素に暮らし、あまりお金を使わない人

それぞれに必要な資金は異なります。

だからこそ大切なのは、「平均的な数字」ではなく、

自分自身の年金額・支出・暮らし方をベースに、老後に必要なお金を具体的に考えることです。

🔎 表:2000万円のモデル計算(千円単位)

🔎 表:2000万円のモデル計算(千円単位)

「2000万円」という数字が独り歩きしている背景には、こうしたモデルケースの存在があります。

でも、私たちにとって大切なのは──

その数字に振り回されることではなく、“わが家の老後”に必要な金額を見つめることではないでしょうか。

次は、この話に対して多くの人が感じた「モヤモヤ」の正体に迫っていきます。

.

【第4章】

モヤモヤの原因①:自分には関係ないと思っていた

「老後に2000万円が足りない」と言われても──

最初はあまりピンとこなかったという方も多いのではないでしょうか。

・「それは一部の人の話でしょ?」

・「うちは年金もあるし、少しは貯金もあるから大丈夫なはず」

・「今はまだ現役だから、老後のことはそのうち考えればいい」

そう思っていた方ほど、ある時ふと気づくのです。

.

「あれ、自分ももしかして…?」

.

🔥 突然現実味を帯びてくる不安

・たとえば、定年が近づいた時。

・周囲の同年代が老後資金の話をし始めた時。

・年金見込額のお知らせを目にした時──

・それまで他人事だと思っていた「老後2000万円問題」が、

急に現実のものとして自分に迫ってくる瞬間があります。

・「うちは持ち家だから大丈夫」

・「退職金があるから安心だと思ってた」

・「贅沢してないのに、それでも足りないの?」

そうした“想定外のギャップ”が、モヤモヤの正体のひとつです。

.

📊 年金の種類と受給額の目安

「自分には関係ない」と思っていた方が、実際に年金額を確認すると──

予想よりも少ないことに驚くケースが少なくありません。

以下は、加入状況ごとの**年金受給額の目安(月額)**です

支給対象 月額の目安

支給対象 月額の目安

※あくまで一例であり、実際の金額は年金記録や就労状況によって変わります。

.

🧭 「知らなかった」ことが不安を呼ぶ

多くの方が、「年金は自動的に十分もらえるもの」と信じてきました。

けれど、実際には「自分で確認しないと分からない」「知らないと損をする制度」なのです。

・「年金額のお知らせを見て初めて現実を知った」

・「障害年金や遺族年金の仕組みを知らなかった」

・「自分がどんな制度の対象なのかも分からない」

こうした“情報の空白”が、不安をさらに増幅させていきます。

.

✅ 「関係ない」ではなく「今から備える」

この章でお伝えしたいのは、「関係ないと思っていたけど、実は身近な話だった」ということです。

.

でも逆に言えば──

「今から知って、今から動けば、対策はできる」ということでもあります。

・自分の年金見込額を確認する

・不明点は年金事務所に相談する

・制度や給付の種類を理解しておく

それだけでも、将来への不安はグッと小さくなります。

では次に、多くの人が直面する現実──

「そんなに貯金がない」というモヤモヤに移っていきましょう。

.

【第5章】

モヤモヤの原因②:「そんなに貯金ないよ」と焦る現実

「老後には2000万円が必要」──

この言葉に対して、多くの人が抱いた率直な感想。

それは「えっ?そんなに貯金ないけど…」という“焦り”でした。

実際のところ、貯金が2000万円あるという人は、それほど多くはありません。

総務省の家計調査によると、

60歳以上の夫婦世帯であっても、金融資産が2000万円以上ある世帯は半数以下だと言われています。

特に住宅ローンや子どもの教育費が重なっていた時期を過ごしてきた世代にとって、

老後資金を「計画的に積み立てる」ことができた人は、ほんの一部なのです。

中には、こんな声もあります。

・「貯金どころか、生活費で手一杯だった」

・「定年まで働けばなんとかなると思っていた」

・「退職金があるから、それで何とか…と思っていたけど、実際は少なかった」

そう、実際に退職してみて初めて、

「年金だけでは足りない」という現実に直面し、

「このままでは…」と不安になる人が後を絶たないのです。

また、単身世帯の場合はさらに厳しく、

貯金がほとんどないまま年金生活に突入するというケースも増えています。

こうした状況の中で、「2000万円貯めましょう」と言われても、

「そんなのムリ…」と感じてしまうのは当然です。

貯金が2000万円になかったとしても・・どうなる?

貯金が2000万円になかったとしても・・どうなる?

焦りは、不安とセットでやってきます。

・「今さら貯金なんてできない」

・「もっと若いうちから備えておけばよかった」

・「何も知らずにここまで来てしまった…」

そんな後悔の気持ちが、さらにモヤモヤを増幅させてしまうのです。

.

けれど、ここで思い出したいのは──

この「2000万円問題」は、あくまでも**“ひとつのモデルケース”**にすぎないということ。

そして、たとえ今、貯金が2000万円になかったとしても、

「今からできること」「今だからこそ考えられること」は必ずあります。

.

焦る気持ちは自然なこと。

けれど、それに飲み込まれてしまう前に、

一歩立ち止まって、自分自身の生活と向き合ってみることが大切なのです。

では次に、もうひとつの共通するモヤモヤ──

「節約しても貯まらない」という、やりくりの限界についてお話ししましょう。

.

【第6章】

モヤモヤの原因③:「節約しても無理」と感じる日々

「老後に備えるなら、まずは節約から」──

そう考えて、日々の生活を見直してきた方も多いでしょう。

・外食を控え、電気をこまめに消す

・服を買い替えるのを我慢し、旅行も控える

・それでも貯金が思うように増えない。

・「これだけ頑張っているのに、2000万円なんて到底届かない」

.

そんなやるせない気持ちが、心の奥にじわじわと積もっていくのです。

これは、今の時代を生きる多くの人にとって共通の“モヤモヤ”です。

なぜなら、物価は年々上昇しています。

・食料品も日用品も、少しずつ値上がり

・電気代・ガス代などの基本料金も増加

・医療費や保険料の負担もじわじわ重くなる

かつての“節約の効果”が、今では追いつかなくなっているのです。

.

さらに、節約には「心の疲れ」も伴います。

・欲しい物を我慢するストレス

・人付き合いや趣味を減らす孤独感

・どこまで切り詰めても足りないという無力感

頑張れば頑張るほど、むしろ心の余裕がなくなっていく──

それが、節約の落とし穴なのかもしれません。

でもここで大切なのは、「節約=唯一の手段」ではないということです。

.

たとえば…

・支出の見直しとあわせて、収入を少しでも増やす工夫

・公的制度や地域支援の活用

・老後のライフスタイルそのものを再設計する発想

そういった視点があれば、「ただ我慢するだけの節約」から少しずつ

抜け出すことができます。

「頑張っても足りない」という焦りを、「今できる工夫」へと変えていくことです。

それこそが、これからの時代に求められる“新しい備え方”

なのではないでしょうか。

.

【第7章】

国の制度と現実のギャップ!

「老後2000万円問題」に、なぜこんなにも多くの人がモヤモヤしてしまうのか──

その背景には、「制度の説明」と「実際の生活」のあいだにある大きなギャップがあります。

.

🎙見える制度、届かない支援

ニュースや広報では、「高齢者支援制度」「年金制度」「医療費軽減」など、国の対策が紹介されています。

たしかに制度は整っているように見えます。

しかし実際に制度を使おうとしたとき、多くの人がこんな壁にぶつかるのです。

・「手続きが複雑すぎて、途中で諦めた」

・「申請したけど、対象外だった」

・「金額が少なすぎて、実感がわかない」

・「制度そのものを知らなかった」

つまり、「制度があること」と「活用できること」はまったく別物なのです。

.

📉 年金制度に潜む“見えない落とし穴”

とくに、年金に関しては免除や未納の取り扱いが非常に複雑です。

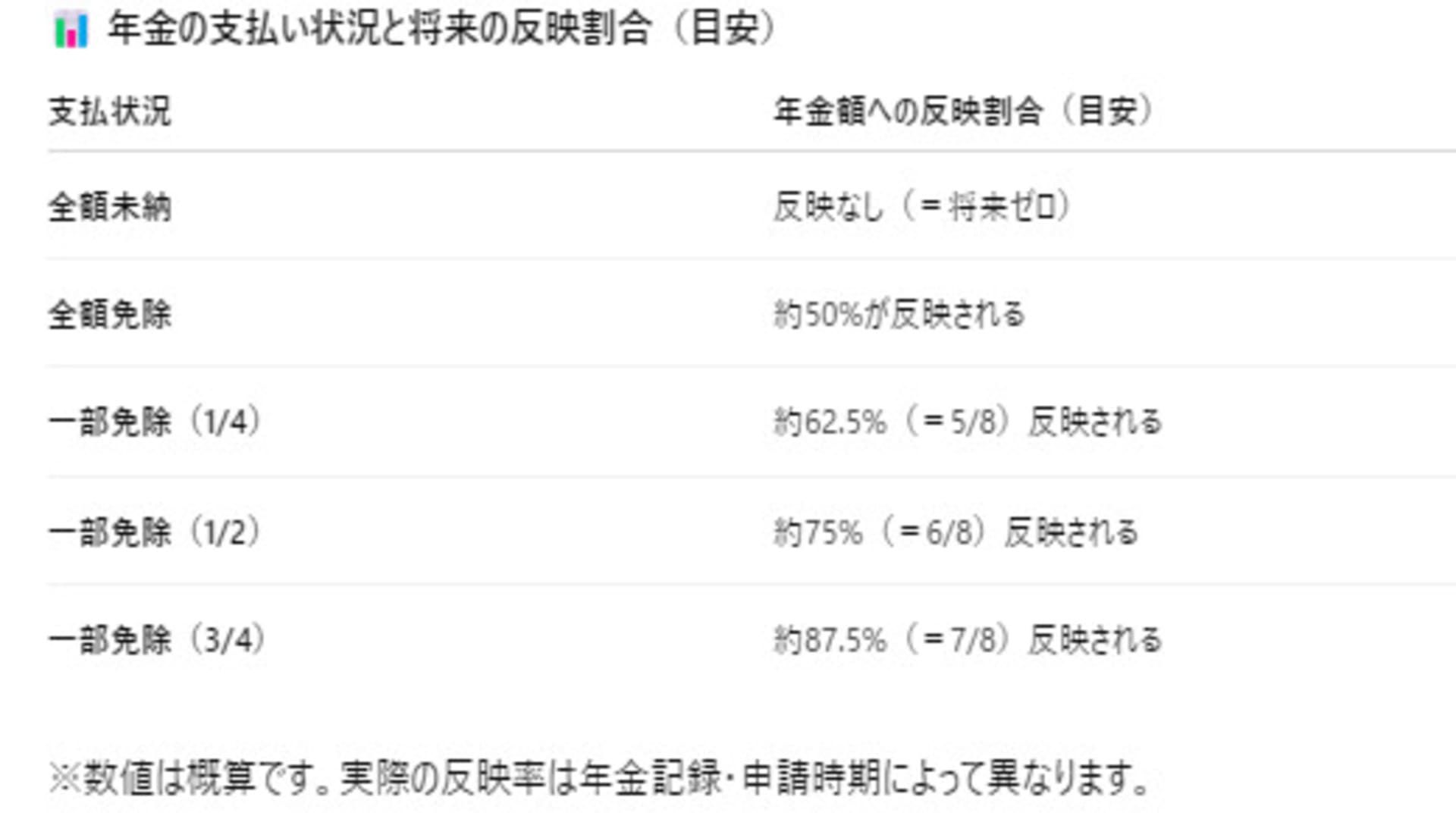

📊 年金の支払い状況と将来の反映割合(目安)

📊 年金の支払い状況と将来の反映割合(目安)

※数値は概算です。実際の反映率は年金記録・申請時期によって異なります。

.

⚠️ 制度を知らなければ損をする

見逃しがちな重要ポイントは以下の通りです:

✅ 未納期間は、将来の年金にまったく反映されない

✅ 免除申請をすれば、部分的にでも将来の年金に反映される

✅ 制度は自動適用されない。自分で“申請”しなければ反映されない

✅ 放置すれば「将来の受給額が半分以下になる」可能性もある

つまり、「知っていたか」「申請したか」で、老後の年金額は大きく変わってくるのです。

.

🧭 正しい知識が“安心”をつくる

これまで年金保険料をまじめに支払ってきた方も、

一時的な失業や病気で支払いが難しい時期を経験された方も──

知っているか知らないかで、将来の差は大きく開きます。

・「制度はあるけど使いにくい」

・「使いにくいから、利用を諦める」

・「結果、老後資金がさらに不足する」

そんな悪循環を避けるためにも、今のうちから「自分の制度状況」を確認することが、何よりの備えになります。

では次に、そもそも「年金だけで本当に足りるのか?」

その疑問に、もう一歩踏み込んで考えてみましょう。

.

【第8章】

年金だけでは本当に足りないのか?

.

「年金だけでは老後の生活はムリ」

「だから2000万円が必要なんだ」──

そんな声をよく耳にします。

けれど、それは本当に“誰にでも当てはまる現実”なのでしょうか?

.

🔍 年金が「足りない」と感じる理由

年金が足りないと感じる背景には、次のような理由があります

・都市部で家賃が高い

・医療費や介護費の負担が増えた

・現役時代の生活水準をそのまま続けている

・子どもや孫への援助がある

・旅行や趣味など、アクティブに暮らしたい

しかし一方で、地方で慎ましく暮らす人たちの中には、「年金だけで十分」という声も少なくありません。

.

つまり──

年金の「足りる」「足りない」は、人による・暮らし方によるのです。

📊 受給年数と振替加算の影響

📊 受給年数と振替加算の影響

※制度の内容や支給額は年度や加入歴によって異なります

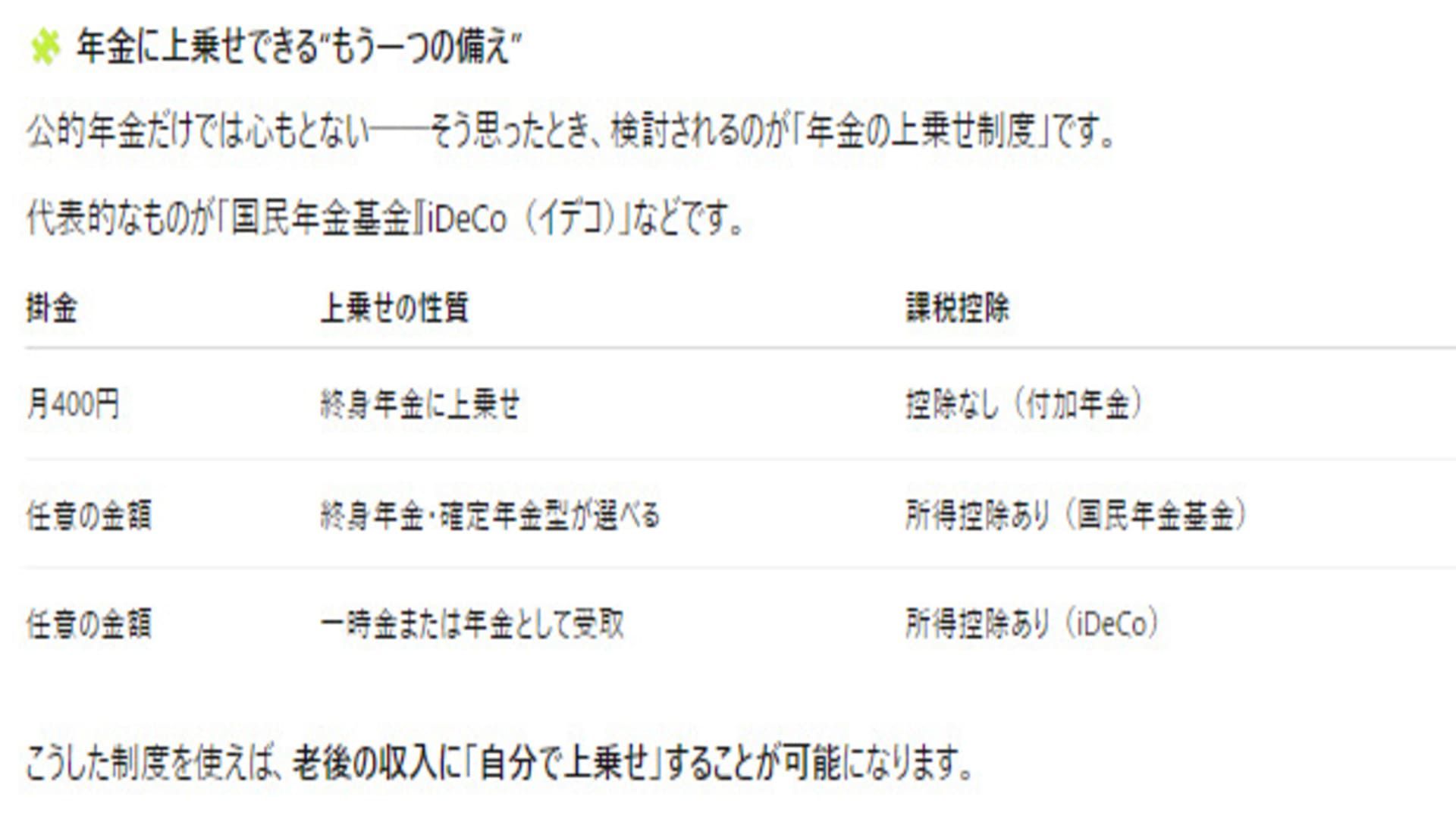

🧩 年金に上乗せできる“もう一つの備え”

🧩 年金に上乗せできる“もう一つの備え”

こうした制度を使えば、老後の収入に「自分で上乗せ」することが可能になります。

.

✅ 大切なのは“数字”より“使い方”

「年金だけではムリ」と決めつけるのではなく──

・自分の支出を見直す

・受け取れる年金額を正確に把握する

・加算制度や上乗せ制度を活用する

こうした**「現実的な行動」**が、不安を少しずつ和らげてくれます。

では次に、老後の生活の出発点とも言える「老後は何歳から始まるのか?」という疑問に向き合っていきましょう。

.

【第9章】

そもそも老後って何歳から?

「老後のためにお金を準備しましょう」

──そう言われても、ふと考えてしまうことがあります。

「老後って、何歳からなんだろう?」

.

🕰 昔と今で違う「老後のスタート」

かつては「定年=老後の始まり」でした。

多くの人が60歳で仕事を終え、年金生活に入るというのが一般的でした。

でも、今はどうでしょう?

・65歳までは再雇用で働く人が増加

・70歳までの就労も珍しくない

・年金は65歳からが基本、75歳まで繰下げ可能

つまり、**老後のスタートは“人によって異なる時代”**に入っているのです。

.

📈 寿命が延び、老後も長くなった

たとえば、65歳で退職した場合──

男性の平均寿命:約81歳 → 老後期間:16年

女性の平均寿命:約87歳 → 老後期間:22年

90歳以上もめずらしくない今、「老後」は30年に及ぶこともあります。

.

💡 iDeCoなどで長寿に備える

長い老後に備える手段として注目されているのが**iDeCo(個人型確定拠出年金)**です。

現役時代に積み立てたお金を、自分の老後資金として受け取れる制度です。

📊 加入区分別のiDeCo拠出上限(月額)

📊 加入区分別のiDeCo拠出上限(月額)

🧾 iDeCoの特徴まとめ

【内容カテゴリ 特徴】

・拠出方法 自分で出す

・管理方法 自分で選択・管理する

・継続性 転職・退職しても継続可能(iDeCoへ移換できる)。

.

👉 さらに、次のようなメリットもあります:

→ 定期預金・保険など“元本保証型”の商品も選べる

→ 少額からでも節税効果があり、長期的に積み立てれば十分な資産形成につながる

.

✅ 老後の始まりは「人によって違う」からこそ…

老後のスタートも、期間も、備え方も──

一律ではなく、「自分のライフスタイル」によって決めていい時代です。

・「何歳から」ではなく「どう生きたいか」

・「いくら必要か」ではなく「どんな暮らしをしたいか」

そう考えることで、老後の準備はもっと現実的になり、不安もやわらぎます。

次は、さらに延びた老後期間がもたらす新たな課題──

「定年後の人生が長すぎる問題」について考えていきましょう。

.

【第10章】

定年後の人生が長すぎる問題

「定年=人生のゴール」──

かつてはそう思われていました。60歳で仕事を辞めて、あとは10年くらいゆっくり暮らす。

それが“普通”だった時代です。

けれど今、定年後の人生が20年、30年、それ以上という時代に突入しています。

.

🧓 長寿は喜ばしい。でも…

医療の進歩、生活習慣の改善により、日本人の寿命は延び続けています。

・男性の平均寿命:約81歳

・女性の平均寿命:約87歳

・100歳を超える人も増加中

これはすばらしいことですが、一方で**「その長い期間をどう生きるのか」**という課題も生まれています。

.

💸 「お金」と「役割」の不安

・退職金と年金だけで本当に足りるのか?

・いざという時の介護費用はどうするのか?

・社会とのつながりがなくなるのでは?

・生活に張りがなくなるのでは?

こうした不安は、お金だけでなく、心の問題も含んでいます。

.

🧾 実はある「セーフティネット」も

老後の不安が強くなる中で、生活保護や各種公的支援制度があることをご存じでしょうか?

「生活保護」と聞くと抵抗を感じるかもしれませんが、必要な人が利用できる大切な制度です。

📋 主な支援内容の例

📋 主な支援内容の例

.

🧠 制度運用の実際と誤解されがちなポイント

→ 一定の収入が戻れば、自動的に支給が止まり「抜けやすい仕組み」になっている

→ 親族が別居していれば、仕送り義務はないケースも多い

→ 持ち家があっても、評価額や居住状況によって柔軟に判断されることも

→ 年金額が少なければ、生活保護と併用可能な場合もある

.

✅ “恥ずかしい”ではなく“制度の一部”

生活保護は、「自立を目指すための支援」であり、

決して“後ろめたいもの”ではありません。

「困ったときに助けてくれる仕組みがある」

この事実を知っておくだけでも、老後の不安はぐっと和らぎます。

では次に、その長い人生を生きるために──

「老後にどれだけのお金が必要なのか」について、現実的な生活費の内訳を見ていきましょう。

.

ここまで、「老後2000万円問題」の背景や、

私たちが感じる“モヤモヤ”の正体について見てきました。

・なぜ不安になるのか

・本当にそんなに必要なのか

・制度とのズレがどこにあるのか

・そして、長すぎる老後をどう捉えるか

.

──そうしたテーマを通して・・

“老後の不安”にはちゃんと理由があることがわかってきました。

でも、モヤモヤを知っただけでは不安は消えません。

大切なのは、**「じゃあどう備えるのか?」**という次のステップです。

.

次回の後編では、

★「長寿時代をどう生きるか」

★「実際にどれくらいお金がかかるのか」

★「支援制度や心の持ち方は?」

といった【“備え”と“希望”の視点】から、さらに詳しく見ていきます。

どうぞ後編も、引き続きご覧ください。

まだコメントはありません。最初のコメントを書いてみませんか?

コメントを投稿するには、ログインする必要があります。